長期投資の必要性

強気と弱気相場

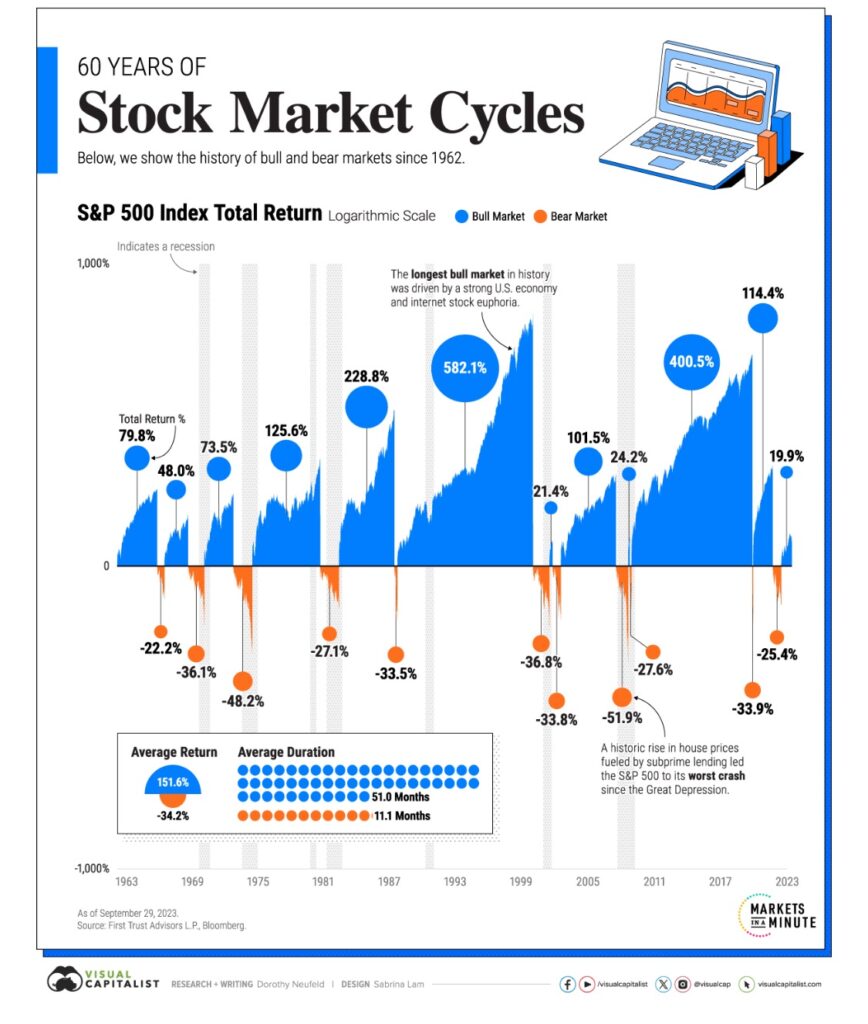

60年間の株式市場の波乱を一目で把握するため、ファースト・トラストのデータを駆使しました。現在の異例の経済情勢にもかかわらず、S&P500種指数が24%以上も上昇しています。失業率の低水準や緩やかなインフレといった背景をもとに、株式市場サイクルの変遷を60年のデータで視覚化しました。歴史上の強気と弱気相場を比較すると、弱気相場が短くなっている傾向が浮かび上がります。

この期間で最も長い弱気相場は1970年代前半と1980年代で、いずれも約20ヵ月続いた。いずれの場合も、高インフレによってFRBが金融引き締めに走り、不況の引き金となった。1974年、S&Pはピークから48.2%急落し、第二次世界大戦以来の急落のひとつとなった。

一方、最も長い強気相場は、米国経済が絶好調だった1990年代に起こった。12年以上続き、ドットコム・ブームで頂点に達した。この強気相場の間、S&P500種指数は582.1%上昇した。

2008年の世界金融危機の後、株式市場は再び拡大し、今度は11年間続いた。超低金利と、特に大手ハイテク企業のアウトパフォームがこのサイクルを決定づけた。

多くの場合、株式市場のピークは景気後退が始まる前に訪れる。2007年、S&P500種株価指数は12月に景気後退が正式に始まる前の10月に最高値を記録した。同様に、S&P500のピークは2000年9月で、2001年の景気後退が正式に始まる6ヵ月前だった。

投資家はベアマーケットにどう備えるか?

弱気相場がいつ始まるかは誰にもわからないが、投資家がより強靭なポートフォリオを構築するために使える戦略はある。

セクターを分散することも一つのアプローチだ。ハイテクや不動産などの循環セクターは、市場が上昇基調にあるときに上昇する傾向があることを考えてみよう。これとは対照的に、相場が転換すると、消費財のような伝統的にディフェンシブなセクターがアウトパフォームする。

資産クラスの分散も戦術の一つである。債券はキャッシュフローが安定しており、株式との相関性が歴史的に低いため、ポートフォリオに組み入れることでリスクを軽減できる。国際株式も米国株式との相関が低いため、米国株式が下落した場合、こうした資産が損失を緩衝するのに役立つ。

1928年以来、S&P 500種指数は平均11.5%のヒストリカル・リターンを記録している。全体として、株式市場のサイクルの大半は、正味リターンの上昇率と期間の長さの両面で、大差をつけて強気の領域で起こっている。

引用サイト☟

Visualizing 60 Years of Stock Market Cycles

Stock market cycles often rhyme throughout history, shaped by monetary policy, consumer spending, and herd behavior.