M&A時の全額損金とは?

全額損金の仕組み

12/4のニュースで政府・与党は2024年度税制改正で中小企業のM&A(合併・買収)に関する税負担を軽くし、後継者不足の問題の解消につなげる。買収した株式取得額の最大100%を税務上の費用(損金)に算入できるようにする。従業員2000人以下の中堅企業も税優遇を受けられるようにする。

中小企業をM&Aした場合に株式取得額の70%を損金算入できる税制措置を拡充する。

中小企業同士のM&Aでは1社目の70%、2社目は90%、3社目以降は100%を損金算入できる方向で調整する。中堅企業の中小買収では1社目は優遇せず、2社目、3社目は同水準にする。

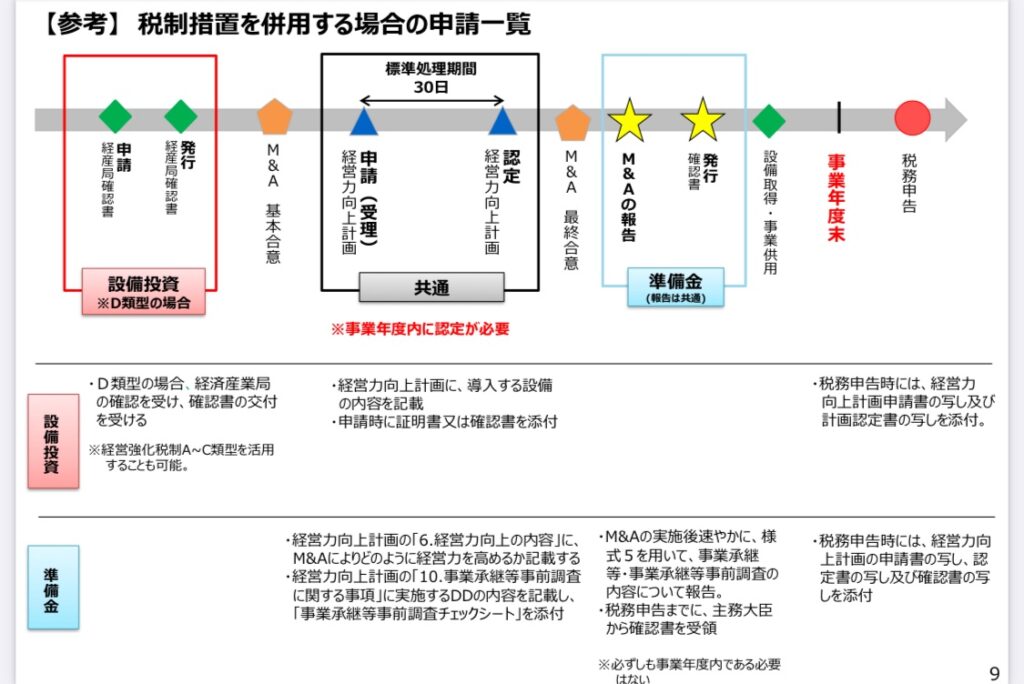

既存の仕組みの拡充

https://www.chusho.meti.go.jp/keiei/kyoka/shigenshuyaku_zeisei/tebiki.pdf

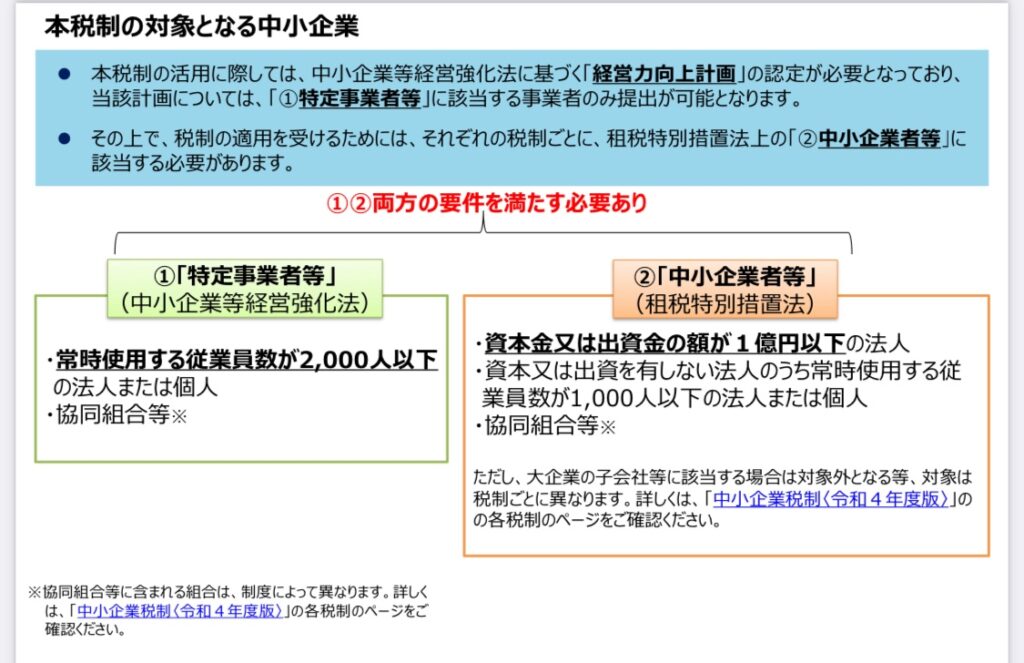

対象企業とは?

仕組みの流れ