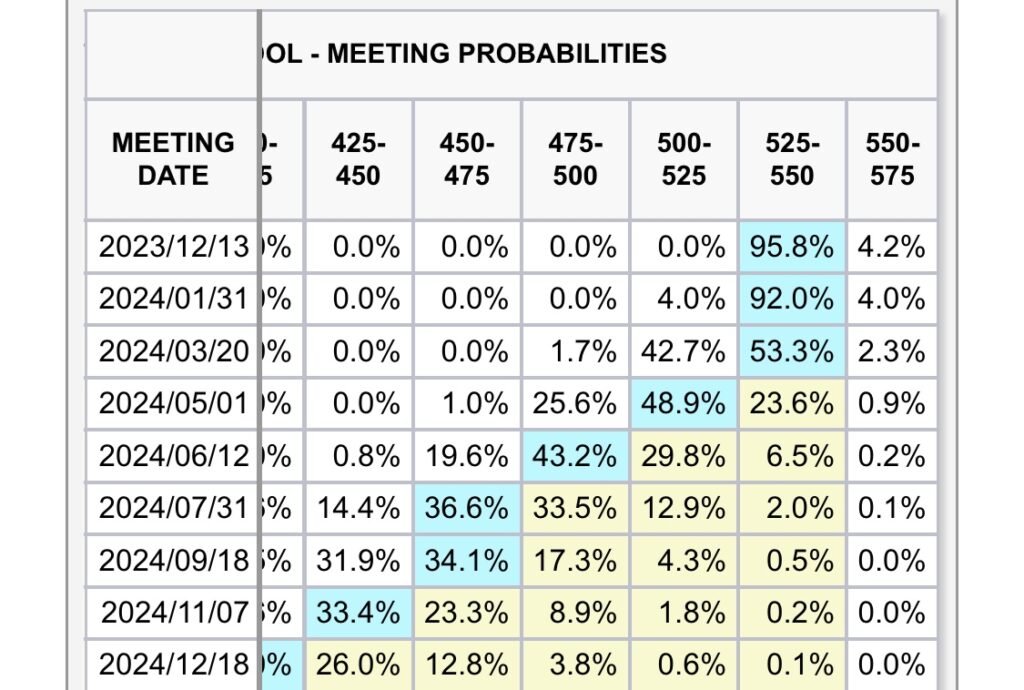

24年に向けての投資戦略

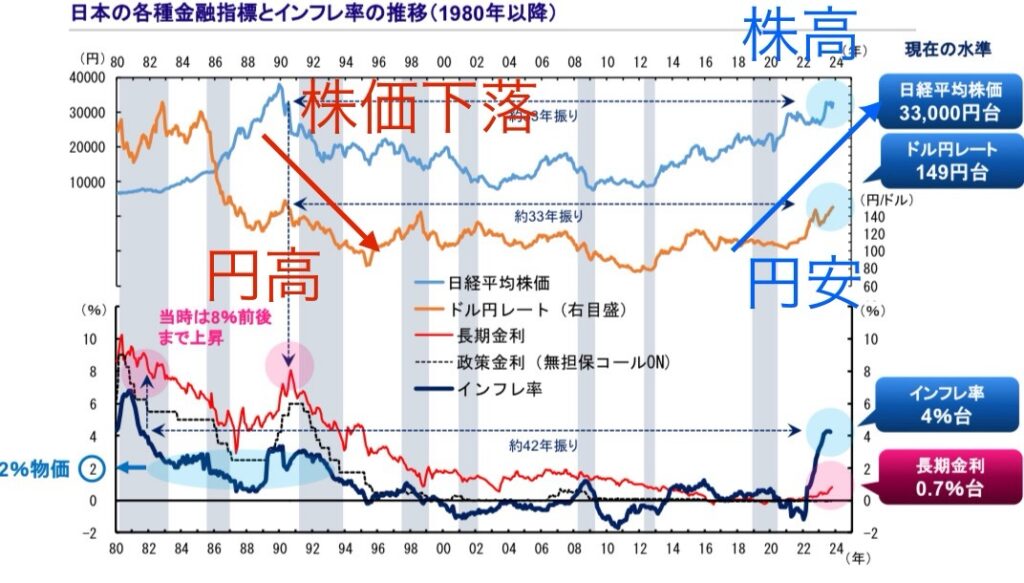

金利低下→円高→景気悪化!?

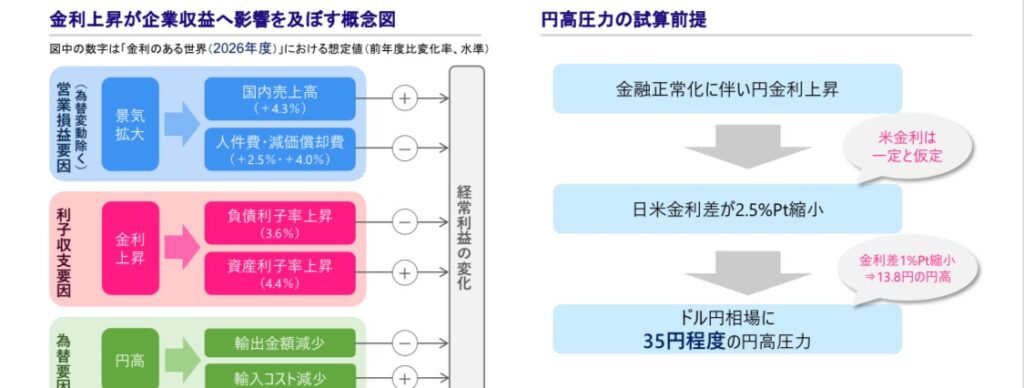

将来の日本経済についてのシミュレーションは、2%物価が持続的・安定的に実現する「金利のある世界」を想定。金融正常化が進んだ場合、日本の企業や家計には、政策金利や長期金利の上昇、インフレ率の上昇、賃金の上昇などの影響がある可能性があります。政策金利や長期金利が上昇すると、日本経済には、金融機関への影響、実体経済への影響などがある可能性があります。具体的には、政策金利が上昇すると、金融機関の貸出金利が上昇し、借入が減少する可能性があります。長期金利が上昇すると、企業の投資や住宅購入などが減少する可能性があります。金利上昇が企業収益に影響を及ぼす概念図において、日米金利差縮小により35円程度の円高圧力が発生するとされています。したがって、金利上昇が進んだ場合、円高リスクがあると考えられます。

金利上昇、円高を見据えた戦略

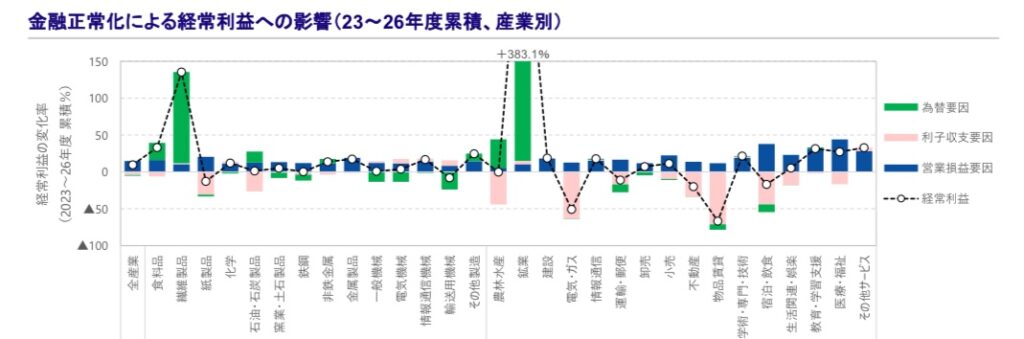

輸出産業では円高で輸出減のデメリットが発現する可能性があるとされています。また、有利子負債が多い産業や輸出産業では、金利上昇・円高の影響が大きくなる可能性があります。

有利子負債が相対的に大きい物品賃貸、電気・ガス、不動産、宿泊・飲食などの産業では、金利上昇により利子収支が大幅に悪化する可能性があります。また、輸送用機械、電気機械、一般機械、宿泊・飲食(インバウンド)などの輸出産業では、円高で輸出減のデメリットが発現する見込みがあります。

円高により輸入品の価格が下がり、輸入業や輸入品を使用する業種にとってはコスト削減につながる可能性があります。例えば、エネルギー、アパレルなどの繊維製品を取り扱う業種です。

金利の上昇が実体経済に及ぼす影響について、力強い景気拡大と、2%物価安定を実現した日本経済を想定しています。金利が上昇すると、企業や個人の借入コストが上昇し、消費や投資が抑制される可能性があります。

参考資料☟☟☟

https://www.mizuho-rt.co.jp/publication/report/2023/pdf/report231121.pdf