住宅ローン金利への影響

住宅ローン金利のベース金利とは?

住宅ローンの変動金利は、銀行や金融機関が設定する「短期プライムレート」に密接に関連しています。このプライムレートは、主に以下の要因に影響されます:

- 中央銀行政策: 中央銀行が政策金利を変更すると、金融機関の借入コストが変動します。したがって、中央銀行の金利政策がローン金利に影響を与えます。

- 経済の健全性: 経済が好調である場合、金融機関はリスクを取りやすく、プライムレートを引き上げる可能性があります。逆に、景気後退時には金利を引き下げることがあります。

- インフレーション: 高いインフレーション率は、中央銀行が金利を引き上げる傾向があるため、プライムレートにも影響を及ぼします。

変動金利は、これらの要因によって定期的に変動し、ローン返済額が変動する可能性があるため、金利上昇リスクに対する注意が必要です。しかし、変動金利の魅力は、低金利期間中には低い金利でローンを利用できることです。適切な選択は個々の状況に依存します。

プライムレート

プライムレートとは、銀行が優良企業に対して提供する優遇金利を指し、その変動は日本銀行の政策金利に密接に影響されます。日本銀行は、国の経済状況を詳細に分析し、政策金利を調整します。その際、以下の要因が考慮されます:

- 輸出入の状況: 国際的な貿易状況が影響し、輸出が活発な場合、経済は通常に良好な状態にあり、政策金利が上昇する可能性が高まります。

- 工作機械受注と在庫状況: 産業界の健全性は、景気の指標として重要であり、それが政策金利に影響を及ぼすことがあります。

- 企業の設備投資額: 企業の投資活動も景気に関連しており、政策金利はこれに応じて調整されることがあります。

住宅ローンの変動金利は、日本銀行の政策金利に大きく左右され、景気が好調な時期には金利が上昇し、景気が後退すると下落します。この連動性を理解することは、住宅ローンを選ぶ際に非常に重要です。景気動向が変動する中で、金利変動に対する適切な対策を考えることが賢明です。

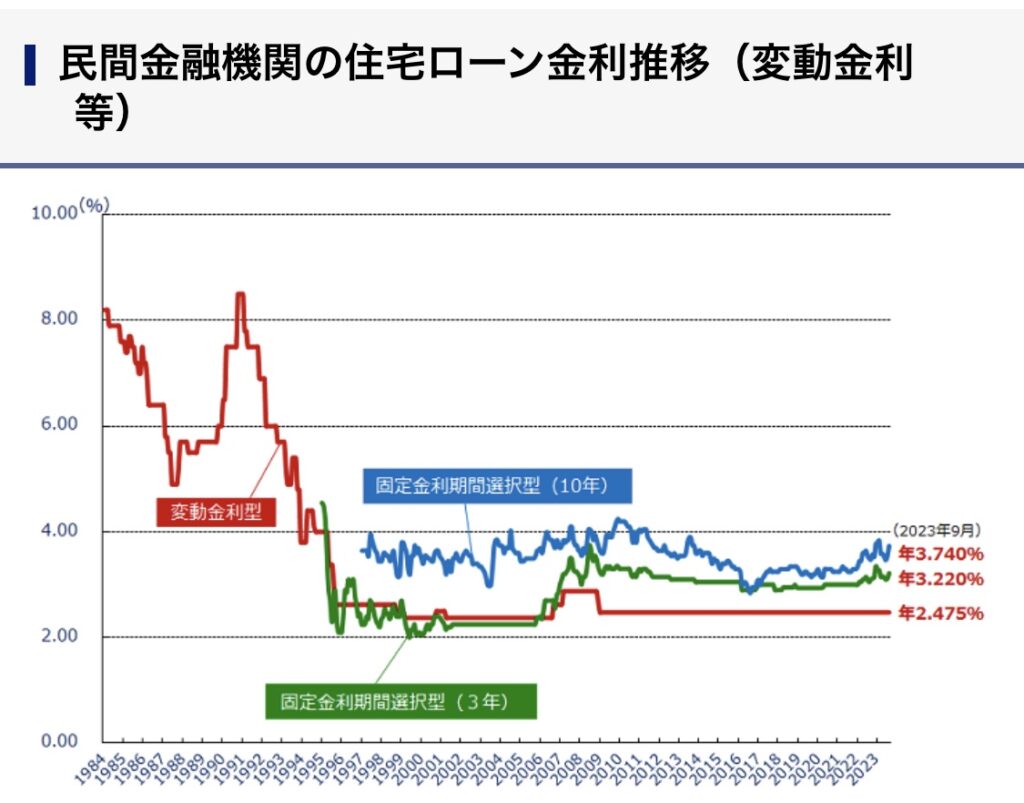

短期プライムレートと変動金利

住宅ローンの変動金利は、魅力的な仕組みで動いています。それは、短期プライムレートが日本銀行の政策金利に基づいて決まり、その結果、変動金利が変動する仕組みです。

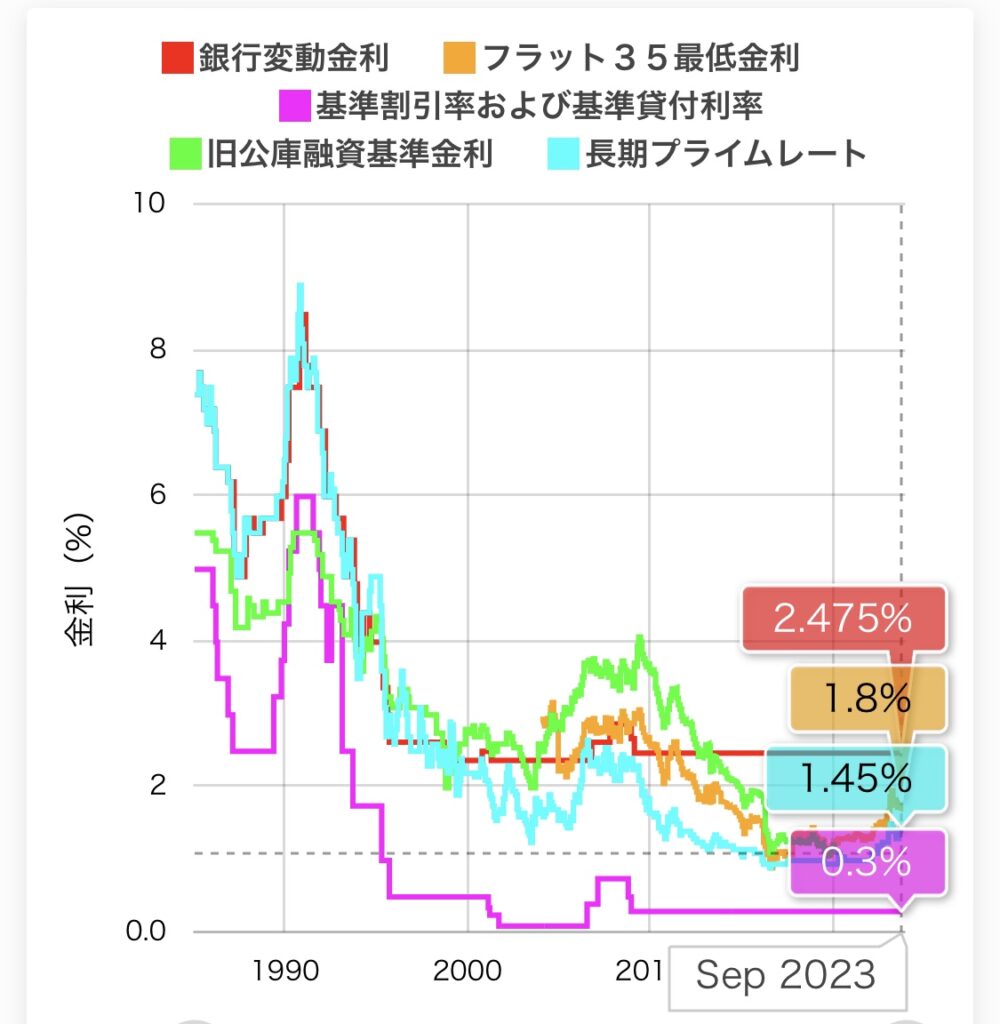

具体的に言うと、日本銀行が政策金利を引き上げると、短期プライムレートの金利も上昇します。そして、この短期プライムレートが各銀行の住宅ローン金利に影響を与えます。各銀行は短期プライムレートに1%を上乗せした金利を店頭金利(基準金利)として設定し、実際の住宅ローン金利はこの基準金利から金融機関の優遇金利を引いた金利で計算されます。

例えば、基準金利が2.475%で、優遇金利が1.8%の場合、適用される金利は0.675%です。この優遇金利は金融機関によって異なり、その差が大きいほど返済負担を軽減できる魅力があります。つまり、住宅ローン金利は日本銀行の政策金利に影響される一方で、金融機関の競争によっても個別に設定され、借り手にとって魅力的な条件を探すことが重要です。

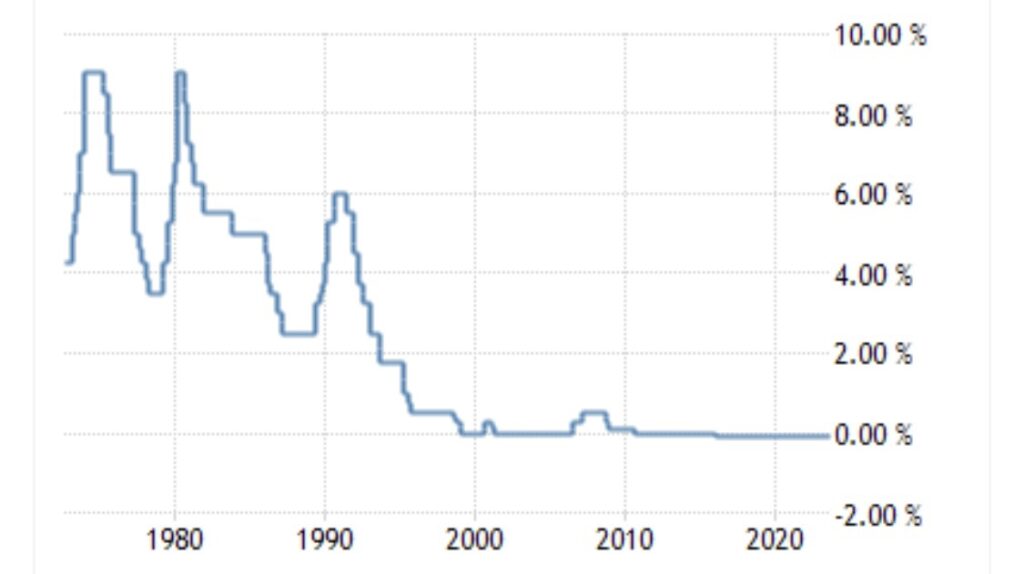

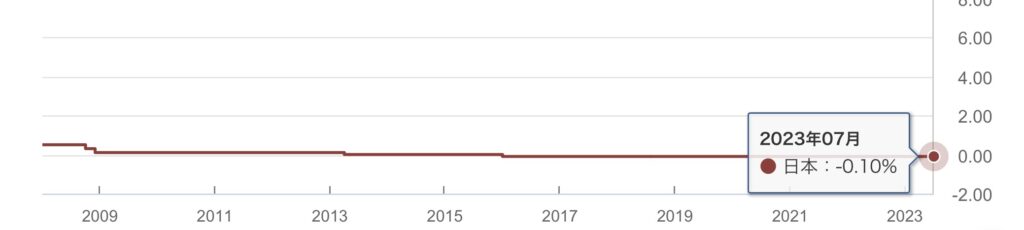

足元の金利状況

政策金利☟

バブル前〜

政策金利☟

リーマンショック後〜

10年国債☟