日銀YCC修正とは⁉️

イールドカーブコントロールYCCとは?

2016年9月に導入された日本銀行の「長短金利操作付き・量的質的金融緩和」の枠組みは、魅力的でわかりやすい特徴を持っています。この枠組みでは、政策金利の誘導目標に加えて、長期金利の誘導水準を設定しています(2020年12月時点では、10年国債利回りを概ねゼロ%程度に設定)。そして、その水準に到達するために、国債の買い入れを実施しています。これにより、金融市場において長期金利をコントロールし、経済に安定と活力をもたらすことを目指しています。

YCC修正について

10日の外国為替市場は、一時1ドル142円台前半と大きくドル安・円高に振れました。これは先週末の東京市場の144円台からの大きな変動です。6月末には一時1ドル145円台に達し、政府が介入する可能性がある水準に近づきましたが、再び円高方向に押し戻されました。

この変動の背景には、先週末に公表された米国の6月雇用統計が関与しています。雇用者増加数は予想を下回りましたが、賃金上昇率は上振れしました。これにより、7月の次回米連邦公開市場委員会(FOMC)での0.25%の追加利上げの観測が高まりました。それに伴い、米国10年国債利回りは4%台を固めました。

米国の長期国債利回り上昇はドル高要因となりますが、実際にはリスク回避の円買いも影響しています。雇用の増加ペースが鈍化している中で、米連邦準備制度理事会(FRB)が追加利上げを行うことで景気悪化のリスクが高まると市場が懸念しているためです。

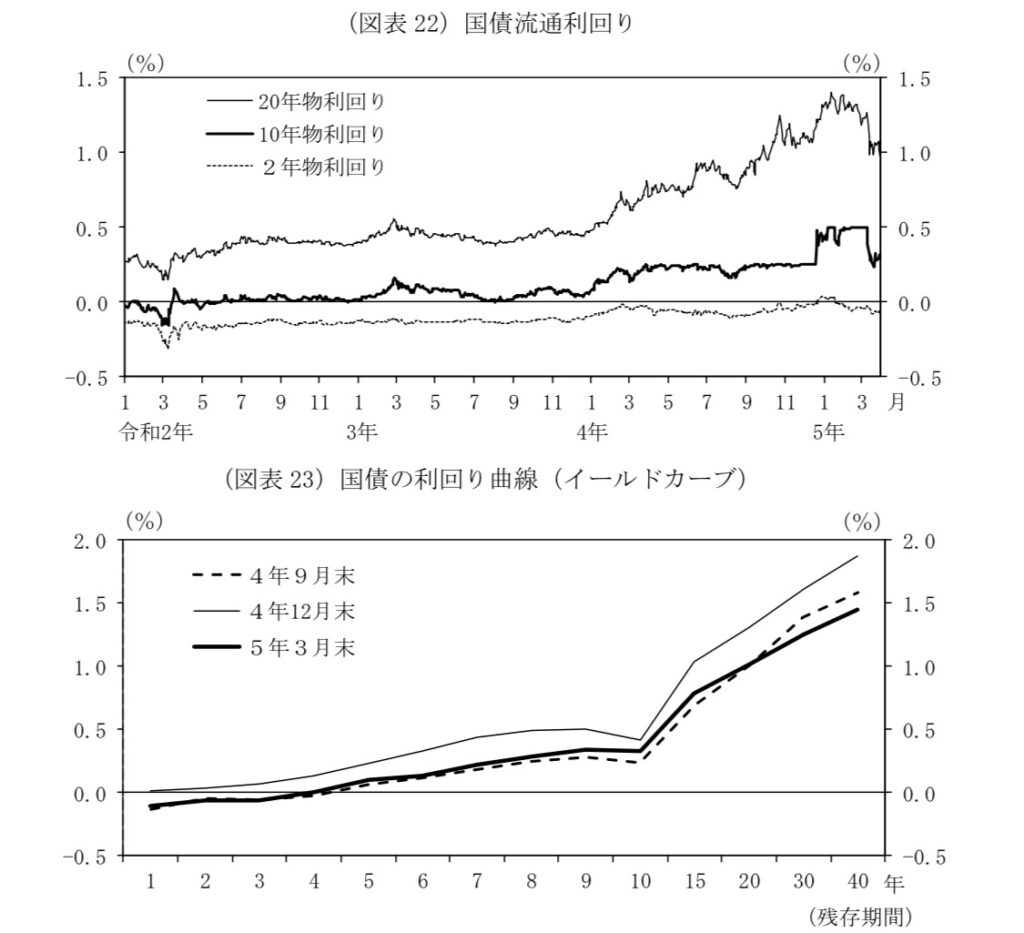

また、日本の10年国債利回りの上昇も円高要因となっています。先週半ばから利回りが上昇し、週明けには4月以来の水準に達しました。この上昇は、米国の長期国債利回り上昇の影響に加えて、日本銀行が7月の金融政策決定会合でイールドカーブ・コントロール(YCC)の修正を実施する可能性があるとの観測も含まれています。

日本銀行がYCCの修正についてどのタイミングで動くかは、金融市場の状況に大きく左右されるため、現時点では予測が難しいです。ただし、YCCの修正は金融緩和の枠組みの中で最も副作用が顕在化しているため、日本銀行はその修正を優先する可能性があります。

修正のタイミングについては、市場へのサインは現時点ではないものの、金融市場との対話を重視している日本銀行は、決定会合前週に報道を通じて修正の可能性を伝える可能性があります。7月の決定会合については、YCCの修正は低い可能性ですが、国債利回りの動向と報道には注意が必要です。

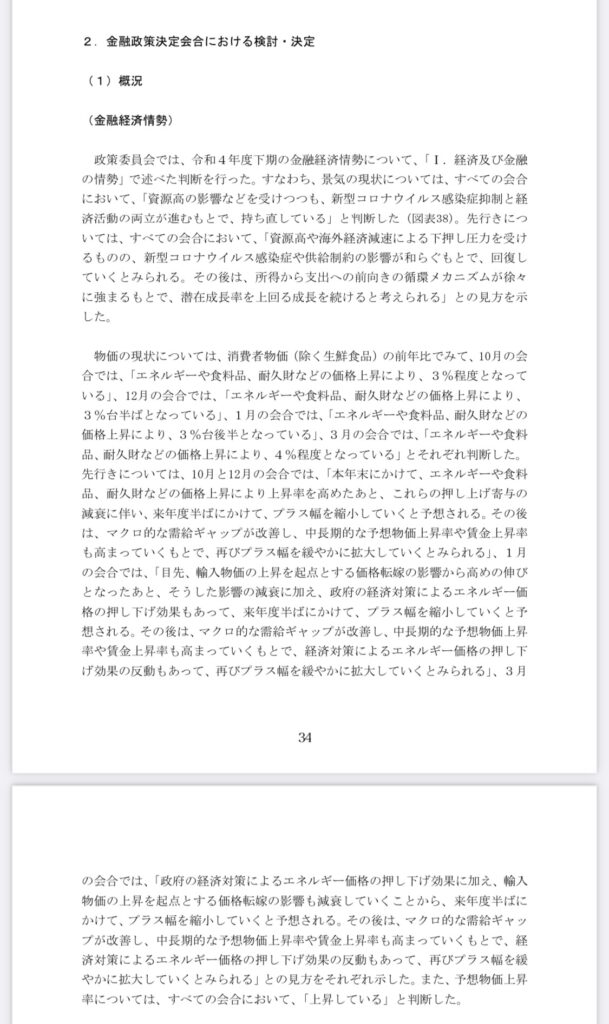

日銀の金融政策決定における検討、決定

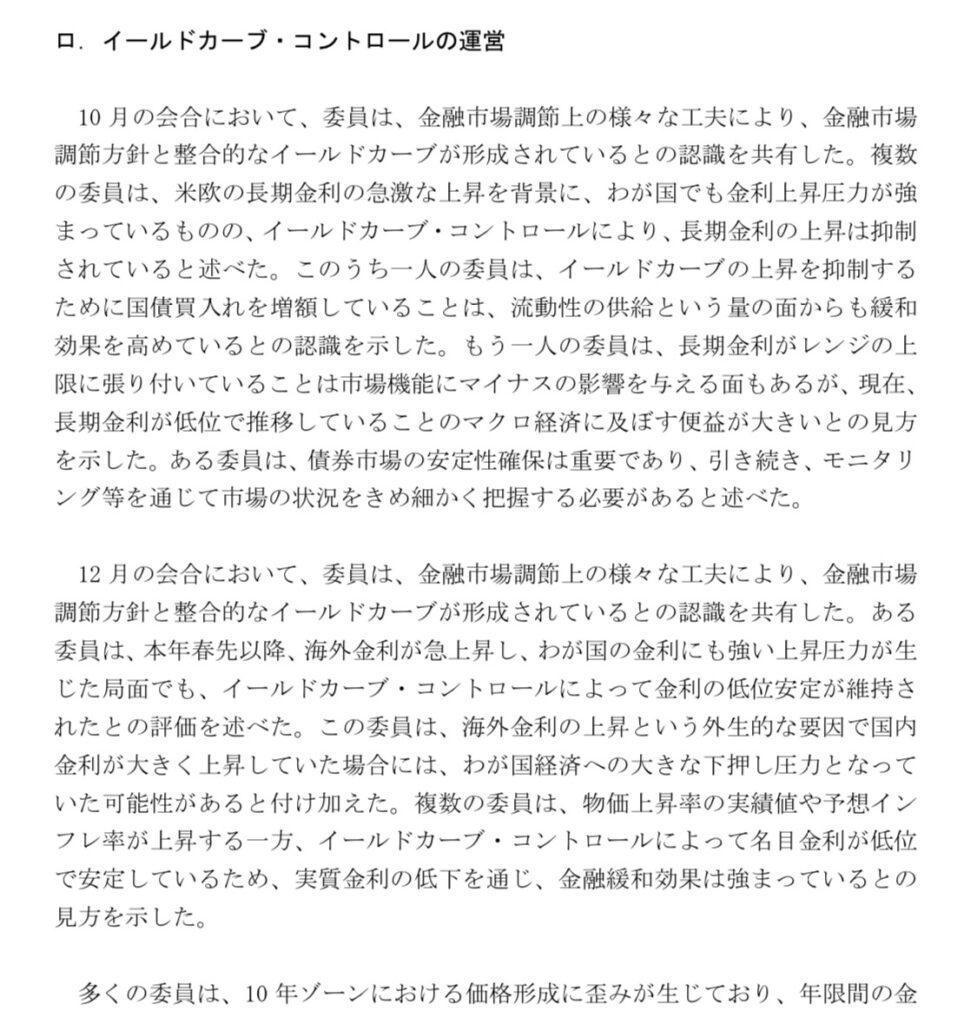

イールドカーブコントロールの運営

日銀レポート リンク↓

https://www.boj.or.jp/mopo/diet/d_report_2023/semi2306a.pdf