🇬🇧英中銀1998年以来の高水準金利

イギリスの金利状況とインフレ

イングランド銀行の政策金利引き上げに関するポイントを魅力的にまとめます。

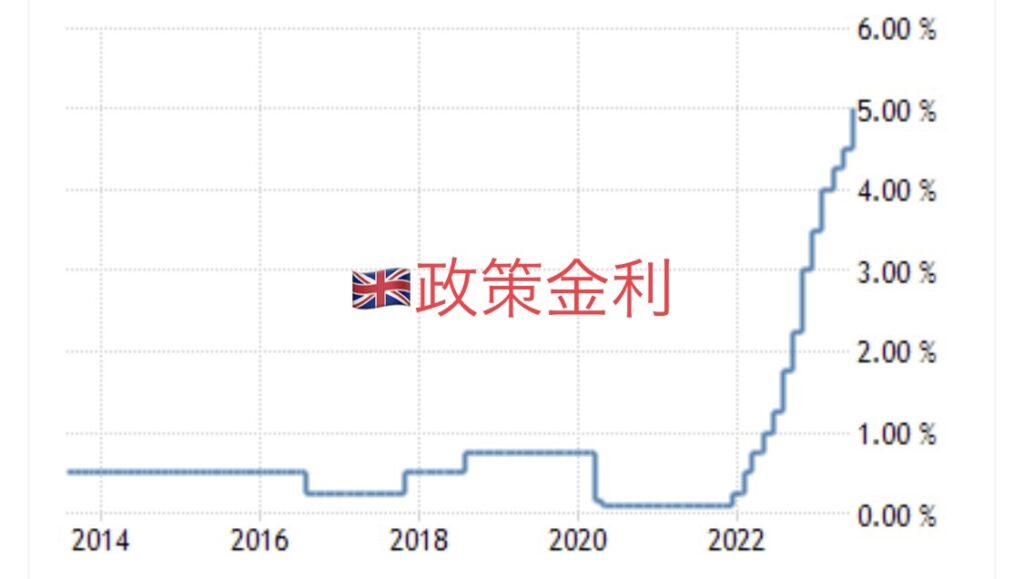

- イングランド銀行は6月の会議で政策金利を50ベーシスポイント引き上げ、5.0%に設定しました。これは13年連続の利上げとなります。

- この決定は市場の予想を驚かせました。市場はより小さな25ベーシスポイントの利上げを予想していたため、50ベーシスポイントの引き上げに驚きました。

- この利上げは持続的なインフレと戦うための措置であり、金融危機以来の最高レベルの借入コストをもたらしました。

- イングランド銀行は、進行中のインフレ圧力が続く場合、さらなる利上げを行うことを約束しています。

- 最新のデータによると、英国のインフレ率は予想外の8.7%で安定し、コアインフレ率も31年ぶりの最高値となる7.1%に加速しました。

- イングランド銀行は1年半以上前から利上げを開始し、30年以上ぶりの最速の政策引き締めを実施した最初の主要な中央銀行となりました。

イングランド銀行の政策金利引き上げは、インフレ対策として大きな注目を集めており、市場に影響を与える重要な決定となりました。

イギリス経済はどうなる?

「英中銀ピーク金利巡り意見割れる-1998年以来の高水準織り込む市場」

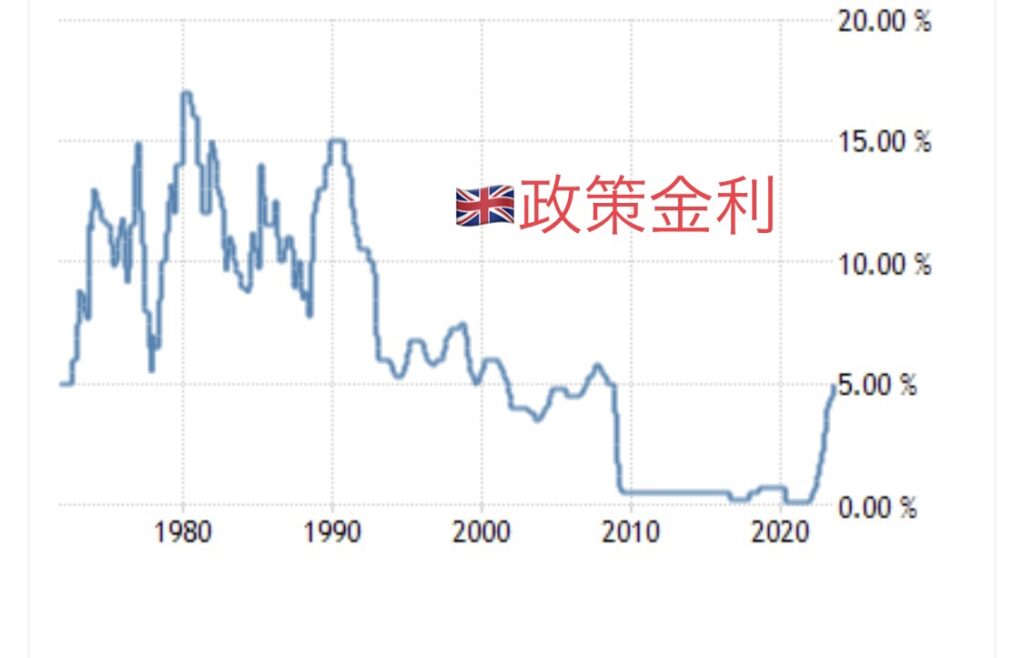

- イングランド銀行のターミナルレートに関する市場予想が1998年以来の高水準となった日、ベイリー総裁はインフレについて子供たちに説明していた。

- 英国の生活費危機は数カ月前から始まっており、金利を巡る恐れが高まっている。

- 英国は制御不能なインフレに直面しており、金利上昇は避けられないとの感覚が広がっている。

- ロンドンの取引所では英経済の鈍化から政策金利を引き上げる必要はないとする意見と、利上げ継続を予想する意見が飛び交っている。

- 英国債の利回りは世界的に上昇しており、イングランド銀が13回の利上げを実施してもインフレ率は目標の2%を大きく上回っている。

- 投資家は英国債の魅力的な利回りを求める一方で、金利先高感が広がり下落する可能性についても議論している。

- 一部の市場ウォッチャーは、英金利の予測に失敗してきた投資家のやけどを指摘しており、保有に積極的になることは少ないと考えられる。

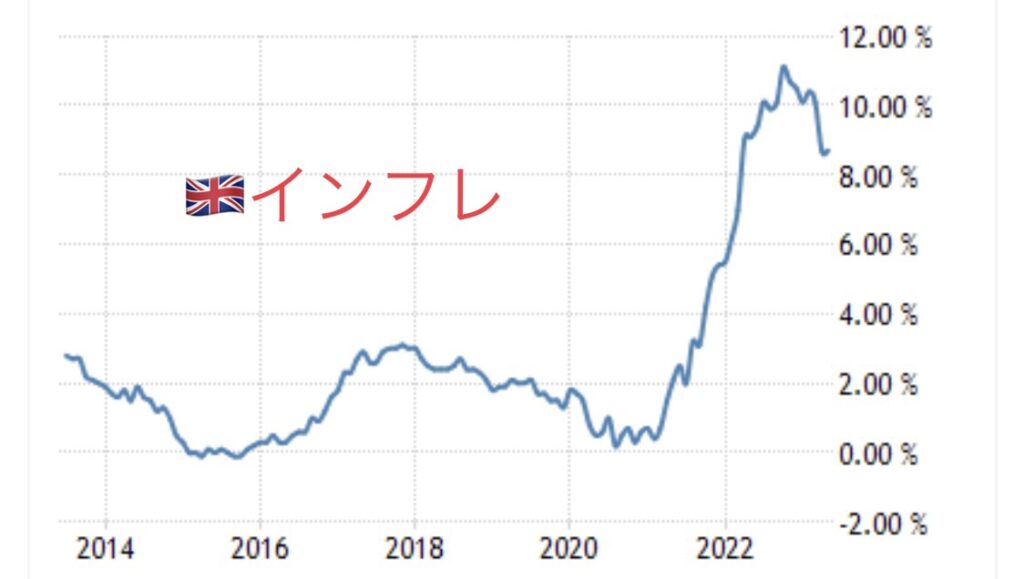

🇬🇧のインフレ状況

英国の消費者物価インフレに関するポイントを魅力的にまとめます。

- 2023年5月、英国の消費者物価インフレ率は8.7%で安定し、前月の13か月の安値から変わらず、市場予想の8.4%を上回りました。

- この高いインフレ率は、イングランド銀行の目標である2.0%を大幅に上回っており、粘着性(物価上昇の持続性)への懸念を高め、銀行の引き締め政策に対するさらなる圧力を与えました。

- 航空旅行、レクリエーションおよび文化財とサービス、中古車の価格上昇が主な要因であり、燃料コストの低下と食品インフレの減速が相殺されました。

- エネルギー、食品、アルコール、タバコなどの揮発性項目を除いたコアインフレ率は7.1%に上昇し、1992年3月以来の最高水準となりました。

英国の高い消費者物価インフレは、経済に重要な課題となっています。これにより、イングランド銀行は引き締め政策を維持する必要性が高まり、物価の抑制に取り組むことが求められています。

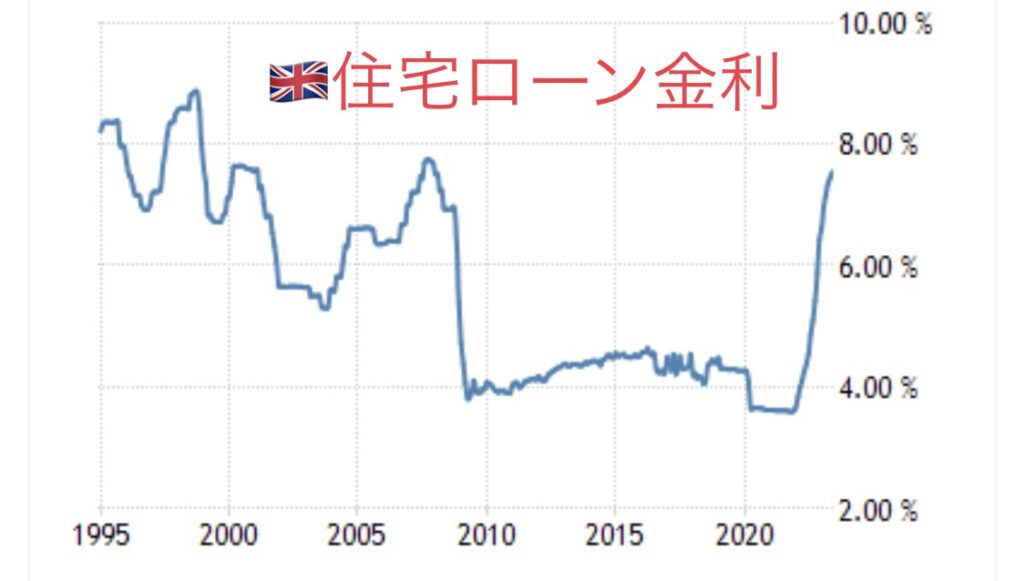

🇬🇧の住宅ローン金利

イギリスと日本の住宅ローンの状況にはいくつかの違いがあります。以下にそれぞれの特徴をまとめました。

イギリスの住宅ローン:

- イギリスの住宅ローン市場は比較的競争が激しく、多くの銀行や金融機関が住宅ローンを提供しています。

- フローティングレート(変動金利)と固定レートの両方の住宅ローンが利用可能ですが、変動金利の住宅ローンが一般的で8割が変動金利です。

- ローン金利は信用スコアや頭金の額、借り入れ期間などに基づいて決定されます。

- 一般的に、イギリスの住宅ローンは長期間の借り入れ(20年以上)が一般的であり、返済期間は比較的長くなります。

日本の住宅ローン:

- 日本の住宅ローン市場は比較的保守的で、主に銀行や信用金庫が住宅ローンを提供しています。

- 固定金利の住宅ローンが主流であり、多くの借り手が長期固定金利のローンを選びます。

- ローン金利は一般的に長期の固定金利であり、頭金の額や借り入れ期間によって異なります。

- 日本の住宅ローンは一般的に長期間の借り入れ(30年以上)が一般的であり、返済期間も長くなる傾向があります。

要するに、イギリスと日本の住宅ローンの違いは、金利のタイプ(変動金利 vs. 固定金利)や返済期間の長さにあります。また、イギリスの住宅ローン市場はより競争的で多様性があります。一方、日本の住宅ローン市場は保守的で、長期固定金利のローンが主流です。