海外投資家は日本への関心は非常に高い‼️

クリックできる目次

2013年以降でもっとも関心度が高い

以下は、海外投資家の日本に対する関心に関するまとめです:

- 海外投資家の日本への関心は、おそらく2013年以降で最も高い。

- 株式投資家は、総じて日本株について強気な見方が多く、我々の日本経済に対する建設的な見方に強い反論はなかった。

- 最近、GDPのモメンタス・シフト(大転換)や為替150円に関連する分野での質問が多かった。

- 経済に関しては、個人消費や設備投資の先行き、賃金やインフレの見通し、日銀のYCC・マイナス金利政策見通し、円安と為替介入の可能性など、多岐にわたる質問があった。

- 他には、東京証券取引所による資本効率改善の要請や秋の解散総選挙の可能性についても関心が高かった。

- 米国経済に関しては、景気後退の可能性が低下し、強気な株式投資家が特にNYで多く見られた。

日銀の方向性に関心度は高まる

- 債券投資家との議論は、株式投資家と重なる部分が多かったが、日銀関連の議論が中心的なテーマとなった。

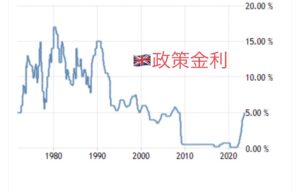

- 物価の基調をどう見るかに加えて、7月の決定会合でのYCC修正の有無、修正内容、展望レポートの見通し、マイナス金利政策修正の時期など、日銀に関連するトピックが各ミーティングで議論された。

- 植田総裁はかなりハト派的と受け止められ、ミーティングした債券投資家の約6-7割は、7月会合は現状維持であり、日銀は2%目標の持続的・安定的達成が確実になるまでは何もしないとの見方を持っていた。

- インフレの見通しに関しては、後手に回る見方と日銀の対応が遅れることでインフレに対するヒハインド・ザ・カーブのリスクがあるとの意見が分かれた。

- 日銀のYCC修正に関しては、我々の見方に同意する投資家は約3-4割程度であり、修正のタイミングや実質金利の低下、急激な円安の政治的影響などに関するリスクが議論された。

- 市場の圧力が高まるまでのYCC修正は混乱を伴うリスクが高まることが指摘され、実質金利のマイナス圏と物価上昇リスク、円安の進行による影響などが議論された。

- 植田総裁の英語力とジョークが海外投資家の間で好意的な驚きをもって受け入れられた。

- 為替に関しては、145-150円近辺での財務省介入が一般的なコンセンサスであったが、一部の投資家は介入の効果に懐疑的な見方をしていた。

- 日銀の過剰緩和が円安の要因であり、日銀がインフレ見通しを上方修正せずに現状維持を続ける場合、ドル円が155-160円程度の円安になることにも驚きはないとの意見もあった。

- 為替ヘッジを行っていない株式投資家は急激な円安によるドル換算のリターン不足を感じており、YCC修正で円安が収束すれば、日本株式市場へのさらなる資金流入が期待される見方もあった。

- 国内の設備投資に関しては、ペントアップ需要や緩和的な金融環境、DX・GX・省力化投資の需要により、前向きな見方が多かった。

- AIについては、構造的な人手不足や政府の支援、リショアリングにより、日本が恩恵を受ける国の一つと見られていたが、文化的な完璧主義や競争力の不足も指摘された。

- 賃金に関しては、春闘の影響や来年の見通し、実質賃金のプラス転換のタイミング、高齢化と労働者不足、若年労働者の転職増加と人材流出の防止などが関心の焦点であった。