為替介入

為替介入とは

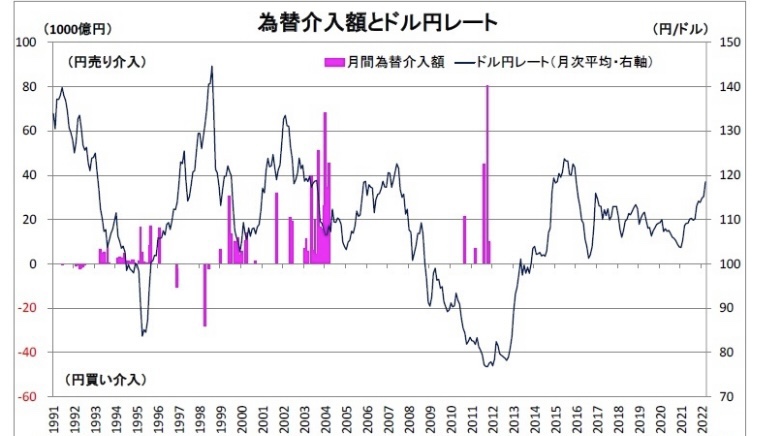

日本における為替介入は、主に日本政府や日本銀行が外国為替市場に介入して、日本円の相場を調節する行為を指します。以下に日本の為替介入の歴史の主なポイントを挙げます。

1960年代から1970年代初頭にかけて、日本は輸出企業の競争力を保つために、円高を抑えるための積極的な為替介入を行いました。

1980年代には、日本の輸出産業の成長と円高の進行により、日本政府と日本銀行は円高抑制のための大規模な為替介入を行いました。これは、他の国々との貿易摩擦を引き起こす一因となりました。

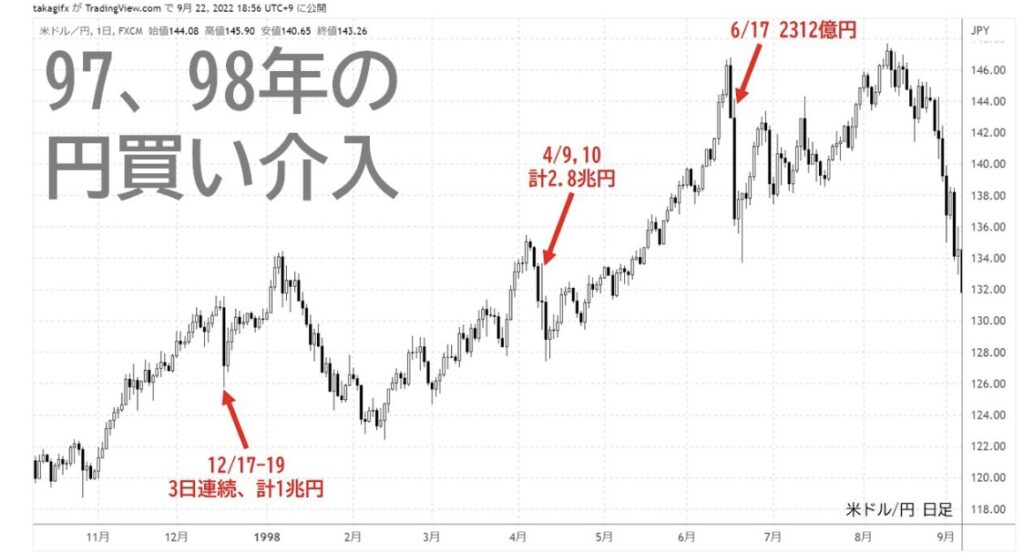

1990年代初頭には、日本が経済バブルの崩壊に直面し、円高傾向が強まりました。この時期、日本政府と日本銀行は再び為替介入を行い、円の急激な上昇を防ぎました。

2000年代以降、日本は為替介入の頻度を減らし、市場原理に基づいた自由な為替相場を重視する姿勢を取ってきました。ただし、特定の状況下で為替介入を行うこともあります。

為替介入は、通貨安定や経済政策の一環として行われる場合もありますが、効果や結果は一概には言えません。また、為替介入には市場の信頼性や国際的な評価に影響を及ぼす可能性もあります。

為替介入の動向

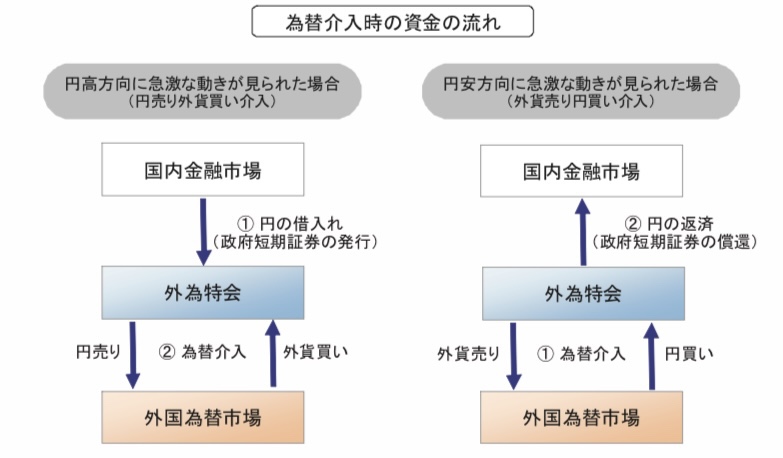

実際の為替介入に流れ

政府による為替介入は、通常、円売り・外貨買い介入または円買い・外貨売り介入の形で行われます。以下に、外為特会(外国為替及び外国貿易法)に基づく為替介入時の資金の流れをわかりやすくまとめます。

- 円売り・外貨買い介入の場合:

- 政府は、円貨を調達するために政府短期証券を発行します。

- 外国為替市場において、政府は円貨を売却し、代わりに外貨を購入します。

- 為替介入によって得た外貨は、政府短期証券の償還に充当されます。

- 円買い・外貨売り介入の場合:

- 政府は、外貨を調達するために外貨建て債券を売却するなどの手段を用います。

- 外国為替市場において、政府は外貨を売却し、代わりに円貨を購入します。

- 為替介入によって得た円貨は、政府短期証券の償還に充当されます。

このように、政府は為替介入によって短期的な資金の流れを調整し、市場における円の相場をコントロールしようとします。ただし、為替介入の効果や結果は予測できないため、市場状況や経済政策の判断によって行われます。また、政府短期証券は介入によって得た資金の一部を調達・償還するための手段として利用されます。

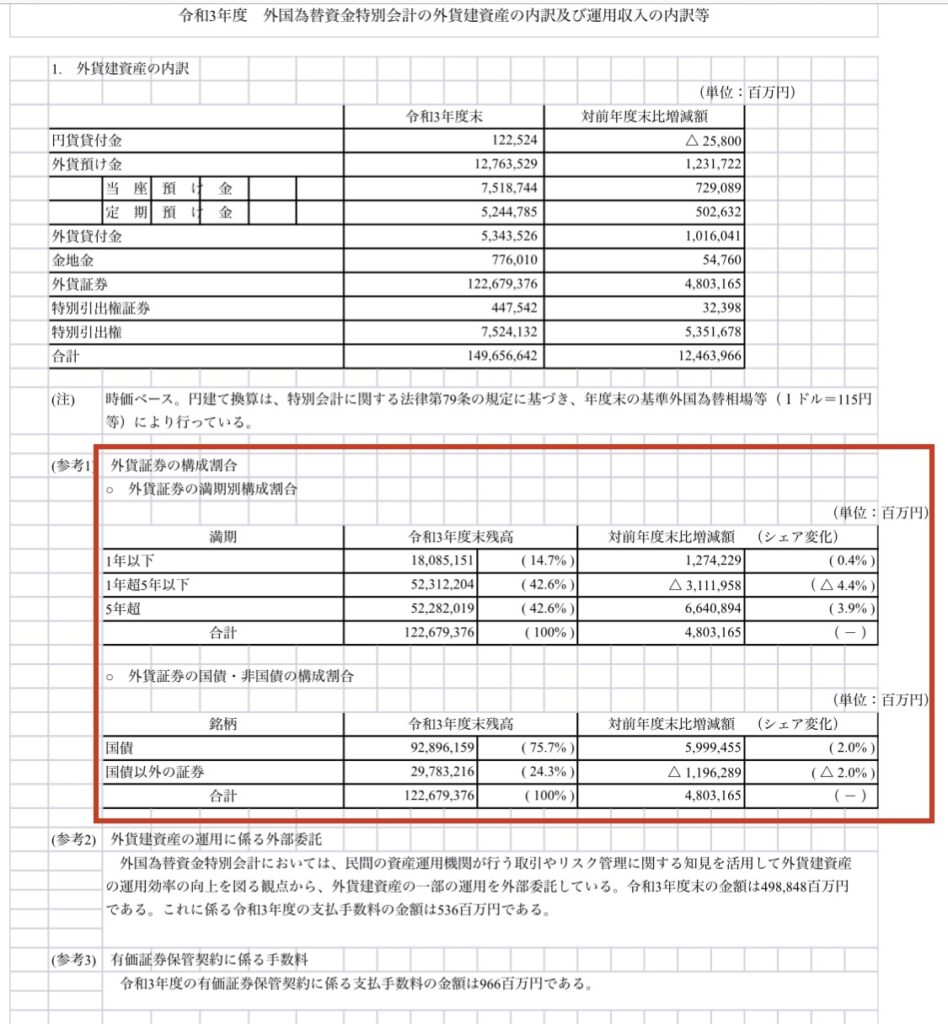

https://www.mof.go.jp/policy/budget/topics/special_account/fy2019/2019-kakuron-4.pdf

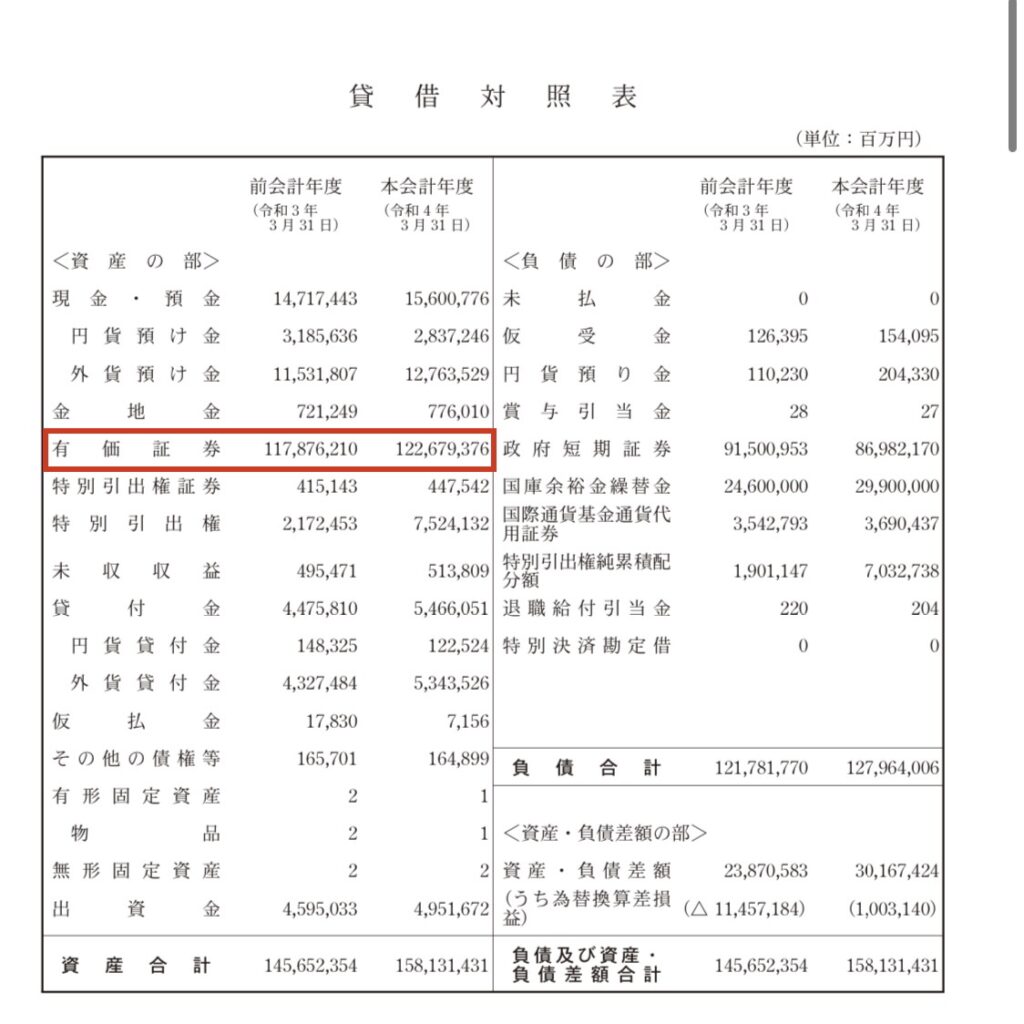

外国為替資金特別会計とは

外国為替資金特別会計は、外国為替相場の安定を図るために設けられています。以下に外国為替資金特別会計の概要をわかりやすくまとめます。

- 資産と負債:外国為替資金特別会計は、円売り・外貨買い介入によって取得した外貨を資産として保有しています。同時に、円を調達するために発行した政府短期証券を負債として保有しています。

- 収入と支出:外国為替資金特別会計は、保有する外貨資産から得た利子収入などを歳入として計上します。一方、政府短期証券の利払いなどを歳出として計上します。

- 利益と運用資金:毎年度の利益(決算上剰余金)は、一部を外国為替資金特別会計の運用資金として留保し、残りを一般会計や次の年度の外国為替資金特別会計の歳入に繰り入れます。

- 運用方針:外国為替資金特別会計は、保有する外貨資産の安全性と流動性に最大限の注意を払いながら、収益性を追求するための運用を行います。ただし、安全性と流動性の制約を守る範囲内で、可能な限り収益を最大化することを目指します。

このように、外国為替資金特別会計は外貨資産の運用を通じて安定した外国為替相場を保つことを目的としています。その際には、資産と負債のバランス、収入と支出の計上、利益の運用などを通じて運営されます。