日銀保有のETF買取

2023/6/7

鈴木財務相は、若年層へのETF現物給付の活用案に関して、政府が財源確保目的で簿価で買い取ることが許容されるのかという点を考慮しなければならないと述べました。これにより、少子化対策の観点も含めて、魅力的なETF活用策が模索されています。

植田日銀総裁は、ETFの処分について具体的な方法にはまだ言及できないと指摘しましたが、2%物価目標の実現に近づいた際には、金融政策決定会合でETF処分の具体的な戦略について議論し、適切な情報発信を行っていく意向を述べました。

リンク↓

https://jp.reuters.com/article/jpn-suzuki-idJPKBN2XT0BH

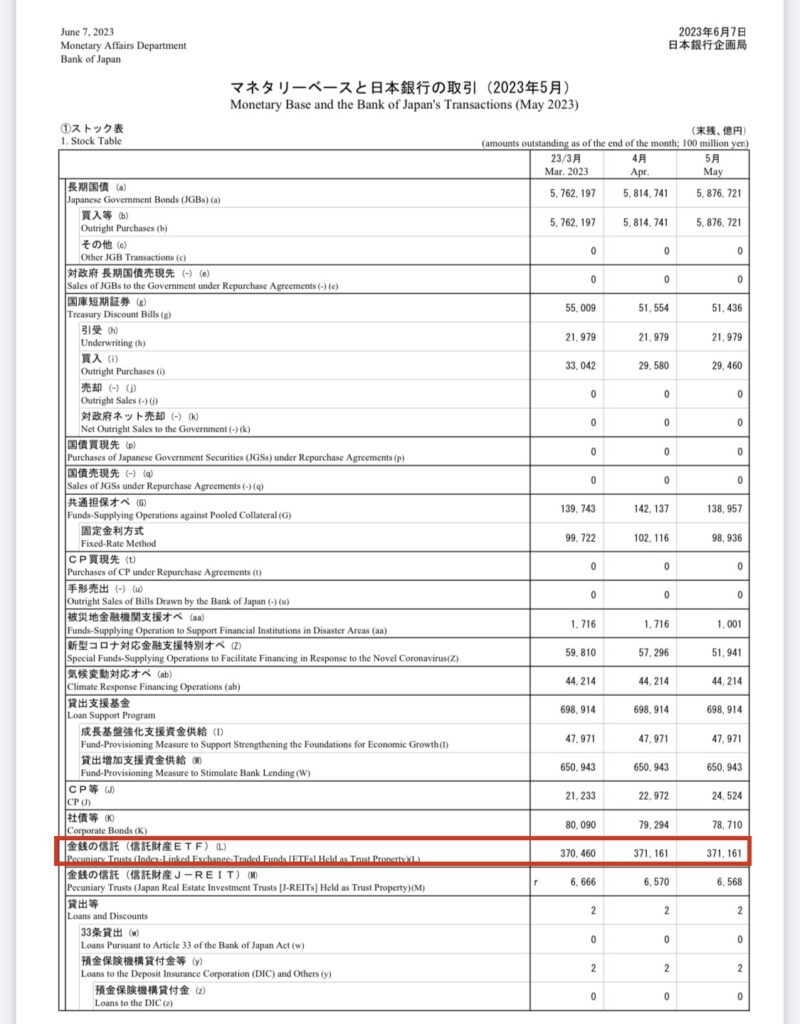

日銀保有残高はいくら?

2023年6月末時点で、東証時価総額800兆円に対して日本銀行のETF保有額(簿価)は37兆円で、時価ベースだと53兆円程度になります。

https://www.boj.or.jp/statistics/boj/other/mbt/mbt2305.pdf

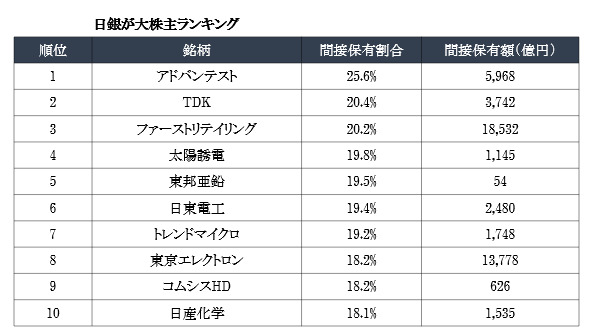

日銀が大株主ランキング

植田総裁の考えは以下が参考になります

本書では、政策の効果がデフレを終結させるに至らなかった理由について、日本経済の構造調整の過程に注目しています。特に金融機関は株価や地価の下落、不良債権の急増などにより自己資本制約に直面しました。これにより信用危機や流動性危機が頻発し、金融システムの仲介能力に大きな打撃が与えられました。そのため、時間軸政策などの中長期的な金利低下策を採用しても、総需要刺激効果が弱かったと考えられています。

この時期の日本銀行の政策は、通常の金融緩和策と金融システム問題への対処策の両方を兼ね備えていました。たとえば、短期金利をゼロに維持するという時間軸政策は、金利を低下させる効果とともに、金融機関に流動性の安心感を与え、金融システムの不安を軽減する効果がありました。

しかし、流動性の問題を除いても、金融機関の自己資本不足に対応する手段が日本銀行には不十分でした。その結果、金融緩和の効果がなかなか浸透しなかったのです。本格的な改善は、2003年以降の構造調整の進展や株価・地価の反転などを待つ必要がありました。

本書の構成は次のようになっています。まず第1章では、日本経済の最近の状況をマネー、物価、金利、金融システムの観点から概観し、全体のイントロダクションとして位置づけられています。この時期の金融政策に関する議論は多岐にわたり、マクロ金融政策と金融不安対策の両面性などのために混乱しやすいものでした。そのため、第2章では現実の政策の展開に追随して、ゼロ金利周辺の金融政策に関する最近の理論を簡潔に整理しています。これにより、全体の展望が明確になることが期待されます。そして第3章では、最近の日本銀行(およびFED)の政策に関して、具体的な年表形式で整理されています。

第4章から第6章では、主に時間軸政策に焦点を当てた解説と分析が行われています。第4章では、時間軸政策の導入の経緯が「金融政策決定会合議事要旨」などを用いながら解説されています。第5章では、この政策の導入が当時の学界で議論されていたゼロ金利周辺の金融政策とどのような関係にあったのかが論じられています。両者は一部の相違点がありますが、本質的には同じものだという見方が提示されています。また、興味深い点として、日本銀行が学界の議論を参考にしながら時間軸政策を構築していったわけではないという事実も述べられています。第6章では、時間軸政策が金利の期間構造に与えた影響の具体的な分析例が紹介されています。

第7章では、短期金融市場における金利のばらつきに関する分析例を紹介しています。この分析では、金融政策がリスク・プレミアムにどのように影響を与えたかが明らかにされています。具体的には、時間軸政策や大幅な流動性供給に伴う長期的な資金供給オペレーションが、短期金融市場におけるリスク・プレミアムを引き下げる効果を持っている可能性が高いことが示されています。この分析は、日本銀行の金融政策が金利引き下げと金融システムの不安緩和の両方に貢献した例でもあります。これらの分析を踏まえて、第7章の最後ではこの時期の日本銀行の政策の効果が暫定的に評価されています。

第8章では、金融緩和の効果が期待されたほどには浸透しなかった背景として、過去十年以上の日本のマクロ経済動向が包括的に整理されています。この章では、金融システムの問題が存在しなくても日本経済が調整期に入っていた可能性や、それが金融システムの問題と相互に悪循環を引き起こし、調整をより長期化させた可能性が議論されています。また、この過程で一般物価のデフレや資産価格のデフレの意味についても考察されています。

これらの議論を踏まえて、第9章では、日本経済が抱える困難な「構造問題」にもかかわらず、より強力な金融緩和策を実施してデフレを早期に食い止める余地があったのかどうかが議論されます。著者の意見としては、そうした措置が一部考えられないこともないが、制度的に実現不可能であったり、別の深刻な問題を引き起こす可能性もあると述べられています。これにより、読者はより深い理解を得ることができます。

『ゼロ金利との闘い 日銀の金融政策を総括する』

政府が日本銀行次期総裁に選んだ経済学者の植田和男氏が引き起こした急激なインフレにより、彼の絶版著書がオンラインオークションサイトで高騰しています。例えば、「ゼロ金利との闘い: 日銀の金融政策を総括する」という書籍は、通常価格の19倍にあたる3万5000円を超える値段が付けられるなど、驚異的な価格上昇が見られます。

この影響を受け、植田氏の他の著書も高値で取引されています。例えば、「国際マクロ経済学と日本経済-開放経済体系の理論と実証」は1万3500円、元日銀金融研究所長の翁邦雄氏との共著「金融入門」は1万円の価格がついています。

植田氏の「ゼロ金利との闘い」の出版元である日経BP経営企画室では、同書の重版や電子書籍化の検討が行われているとのことです。