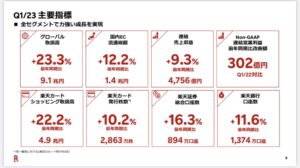

FAANGMTを利益確定⁉️

テックセクター対S&P500はドットコムバブル以来の水準

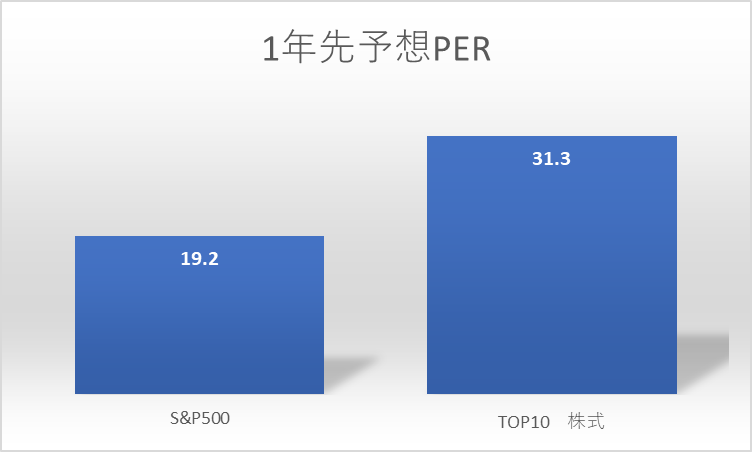

1年先PER比較

2023年1QにおけるS&P500の急上昇は、主に大型テック株FAANGMTの7銘柄がけん引し、そのパフォーマンスの約85%を占めています。これらの銘柄の時価総額は、インド、英国、ドイツの株式市場よりも大きいとされています。

しかし、大型テック株のバリュエーションはかなり高く、将来の不安定な状況を考慮すると、利益確定を推奨することも重要です。

同時に、リセッションの可能性が高まる中で企業の価格設定力が低下し、地方銀行の混乱が発生するなど不安定な環境が続くことも予想されます。このような状況では、高品質で低ボラティリティなディフェンシプの投資に焦点を当て、業種・地域・規模・セクターの分散を徹底することが重要です。

今後の戦略

昨今のS&P500の上昇は、ごく一握りの大型銘柄への極端な集中によるものです。この集中現象により、S&P500は大きくアウトパフォームしていますが、引き続き分散投資を推奨します。

実際、S&P500の時価総額の約35%が、10社の大手テクノロジー企業によって占められています。これは、過去35年の平均の約20%やITバブル時の25%を大きく上回るものです。また、時価総額が最も大きい企業は、イギリスの株式市場全体よりも大きい規模です。

同じく米国内でも、メガキャップとそれ以外の銘柄の間でバリュエーションに極端な乖離が見られています。S&P500全体のフォワードPERは19倍ですが、上位10社の平均PERは28〜30倍であり、上位3位の平均PERは66倍にもなります。一方、他の490銘柄は16倍程度です。

また、世界の株式市場においても、米国株への依存度が高くなっています。MSCIオールカントリーワールドインデックスにおいて、時価総額の約60%が米国株に占められています。同時に、非米国株のフォワードPERは12〜13倍であり、米国株との差が大きくなっています。

このような規模、セクター、バリュエーションの偏りにより、地域、ファクター、セクターのバランスを取ったエクスポージャーへの移行が重要です。また、FRB(米連邦準備制度理事会)が利下げを前倒しすると、銘柄の一極集中が是正され、大きな調整が入る可能性もあります。しかし、金利が長期間にわたって高い水準を維持する場合、株式市場への影響が一層大きくなるでしょう。

このような規模、セクター、バリュエーションの偏りにより、地域、ファクター、セクターのバランスを取ったエクスポージャーへの移行が重要です。また、FRB(米連邦準備制度理事会)が利下げを前倒しすると、銘柄の一極集中が是正され、大きな調整が入る可能性もあります。しかし、金利が長期間にわたって高い水準を維持する場合、株式市場への影響が一層大きくなるでしょう。