国税の見解❗️衝撃発言❗️

クリックできる目次

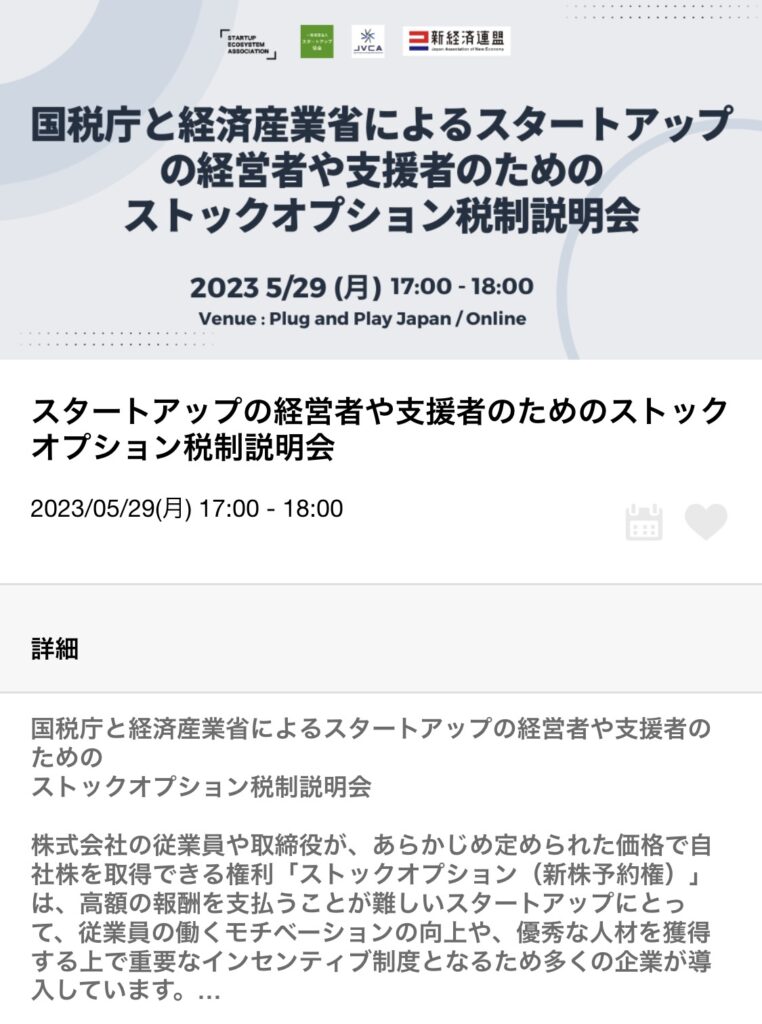

5/29にストックオプションに関する税制説明会が開催❗️

そこで国税の方が衝撃発言!信託型SOは当初から給与所得課税の認識とのことです。

これまでのスタートアップ界隈含めて専門家は譲渡所得課税の認識であり、下記の資料の通りがこれまでの認識であった。

しかしながら5/29の説明会では国税の方が従来から給与所得課税との解釈は変わっていないと一点張りの説明です。過去に譲渡所得課税で納めた方も遡って課税するとのことです。

これからの影響について

1️⃣信託SOを行使した方、譲渡所得課税で申告した方への税負担

2️⃣スタートアップの優秀な人材獲得への影響

3️⃣信託SOから税制適格への切り替え

株価算定方法が明確になり、取引相場のない株式については純資産価額で問題ないためかなり有利に発行可能となります。今後は税制適格SOへのシフトが増加!

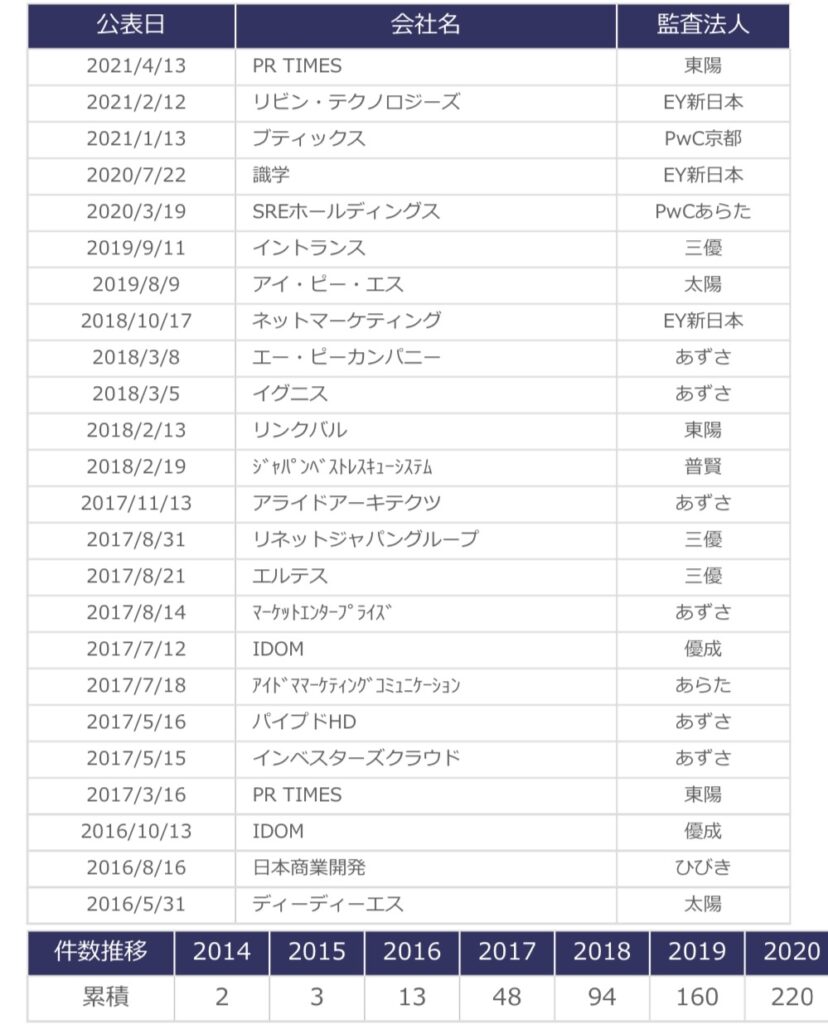

これまで発行された企業一覧

これからIPOを検討中のスタートアップへの影響

取引相場のない株式の評価が適用できることが明確になり、純資産価額方式が適用できればこれまで以上に税制適格SOが使いやすくなれと思われます。純資産価額方式も適用するためにはすべてのスタートアップが適用可能ではなく、大会社は、原則として、類似業種比準方式により評価します。大会社とは直前期末以前1年間における従業員数が70人以上の場合は大会社となります。ただこのあたりは利益、配当、純資産の状況によって個別判断が必要となります。

いかに早い段階でインセンティブプランを設計するかが重要です。

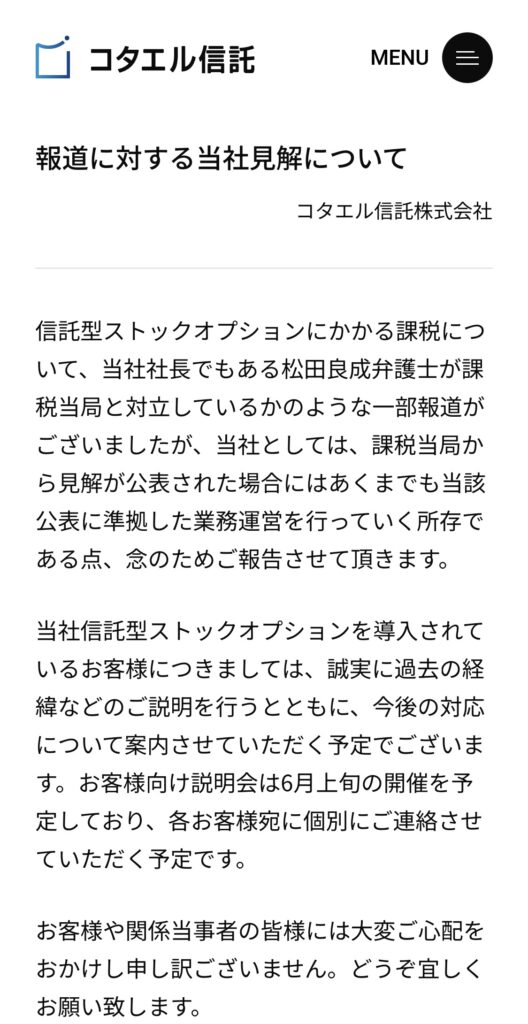

「時価発行新株予約権信託®」は、2014年に当社創業者である松田良成弁護士が日本で初めて考案した信託型ストックオプション

今後専門家の動向は気になるところです。特許を取得しているコタエル信託の見解は以下の通りです。