新型の株式報酬とは?

クリックできる目次

新型の株式報酬、税率最大55% 国税庁見解で負担増

国税庁が5月にも新型の株式報酬に関する税務処理の見解を出すことが明らかになりました。この新型の株式報酬は約800社が利用しており、導入企業の税負担は200億円にも上ると試算されています。導入しているスタートアップ企業を含め、影響が広がることが予想されます。

国税庁の見解は、役員や社員が自社株を購入する際の税務処理に関してのものであり、企業側の認識とは大きく異なっています。企業側は株式売却に対して20%の税金がかかると認識していますが、国税庁は最大で55%の税金が給与として課税されることを示しています。

株式購入権は、企業の成長に伴い株価が上昇した際に、より安い価格で株式を購入することで利益を得る仕組みです。ただし、国税庁と企業の間で大きな違いがあるのは、役員や従業員が得る利益が株式の譲渡所得なのか、給与所得なのかという点です。

企業側は、役員や従業員が株式を売却した際に、売却額と購入時の支払額などの差額が譲渡所得となると考えています。しかし、国税庁は株式を取得した時点で給与として所得を認識し、税金が発生するとの見解を示しています。結果として、企業の想定よりも多くの税金がかかることになります。

具体的な例として、権利行使して得た株式をすぐに売却し、5000万円の利益が生じた場合を考えてみましょう。譲渡所得となる場合、役員や従業員の手取りは約4000万円になります。一方、給与所得として処理される場合は約2250万円になります。また、すでに権利を行使していた場合には、追加の税金を納める必要があります。

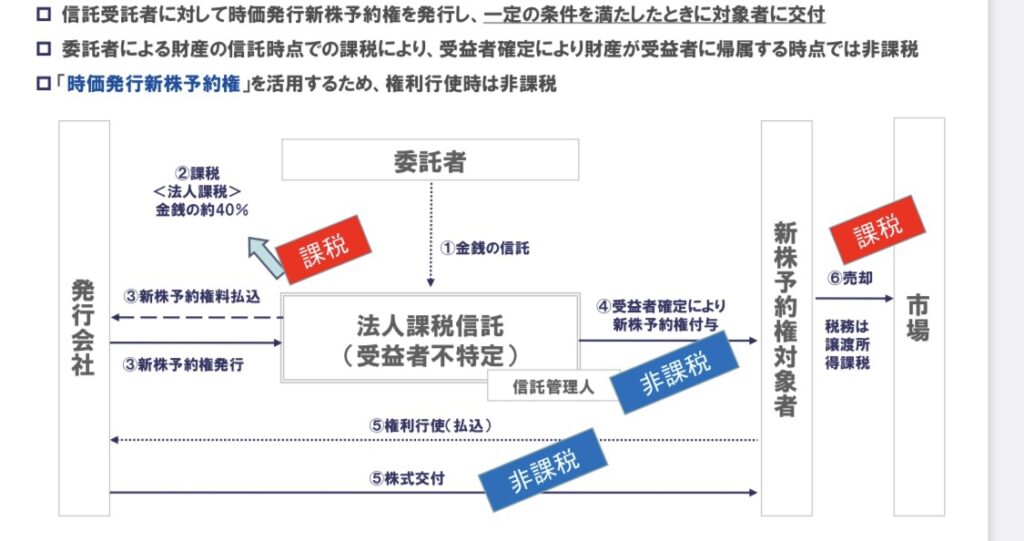

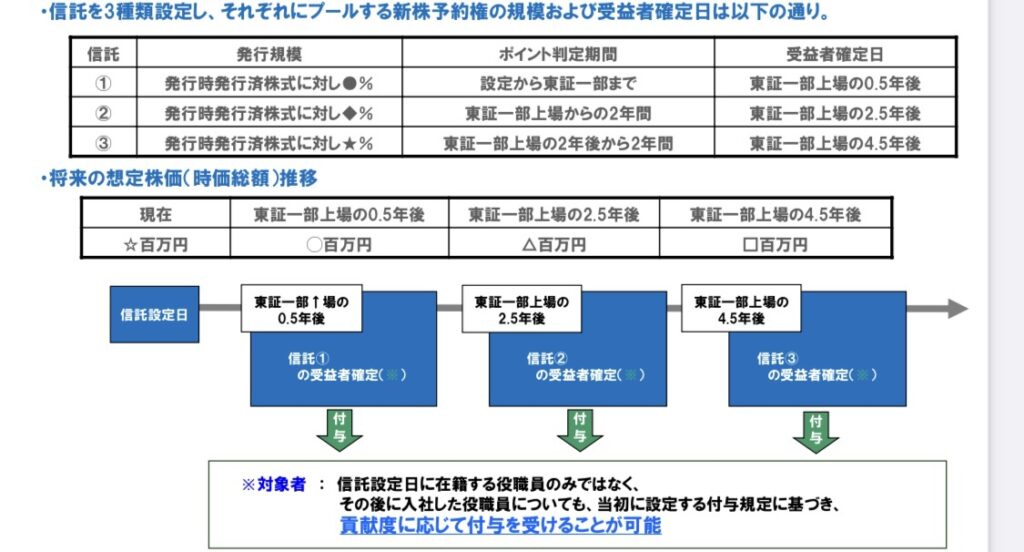

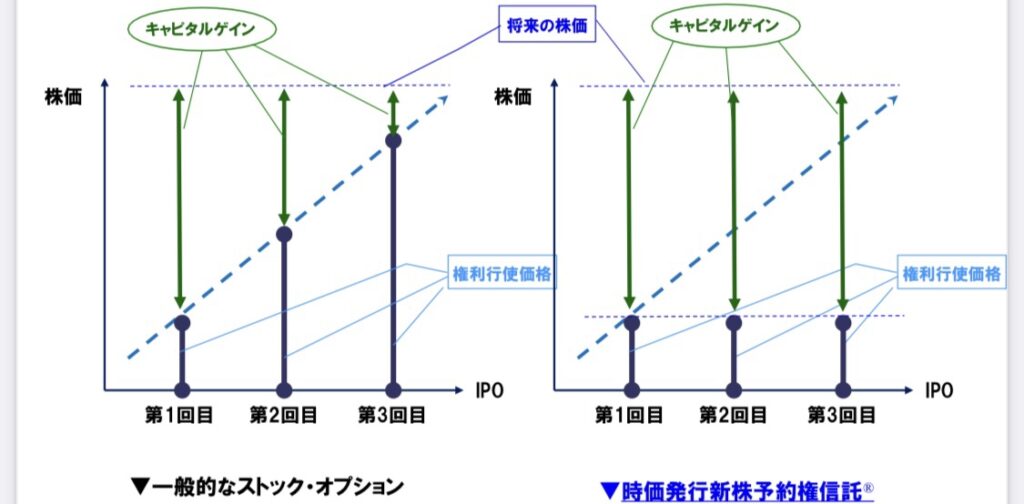

新型の株式報酬の仕組みについて

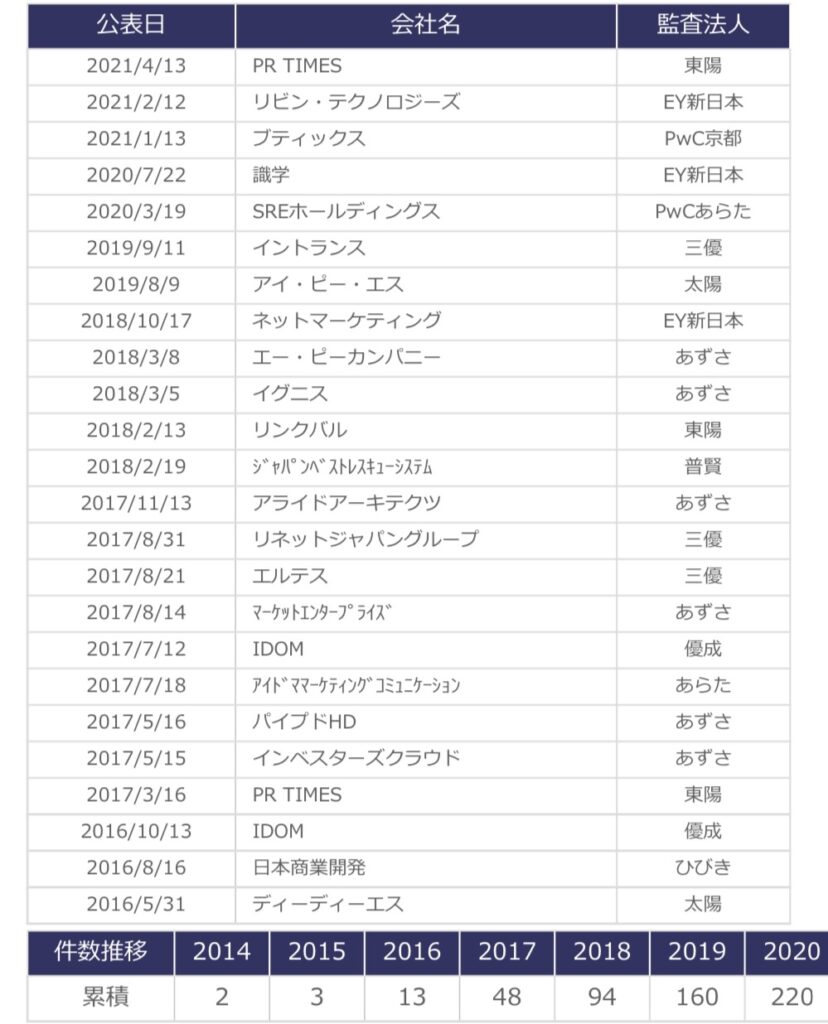

新型株式報酬を実施している企業一覧

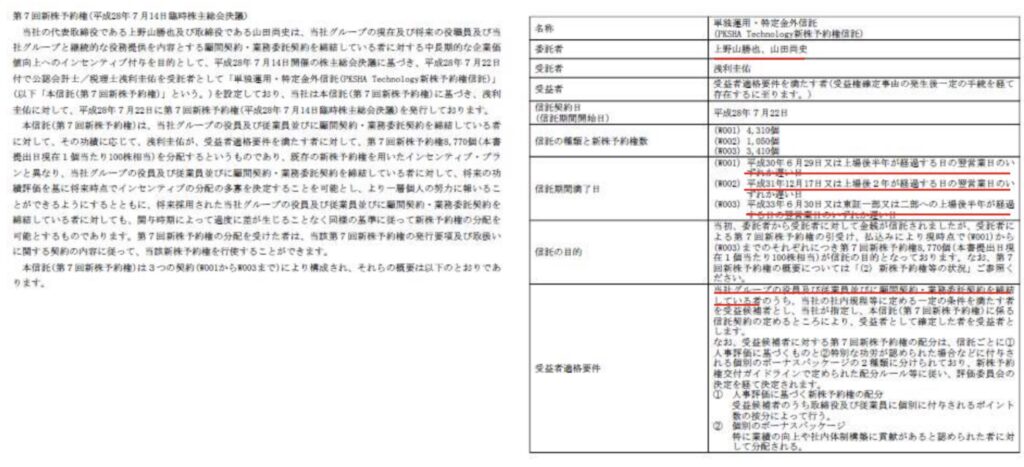

開示事例1 株式会社PKSHA Technology