黄金比率崩壊 リッセッション懸念

債券のボラティリティ

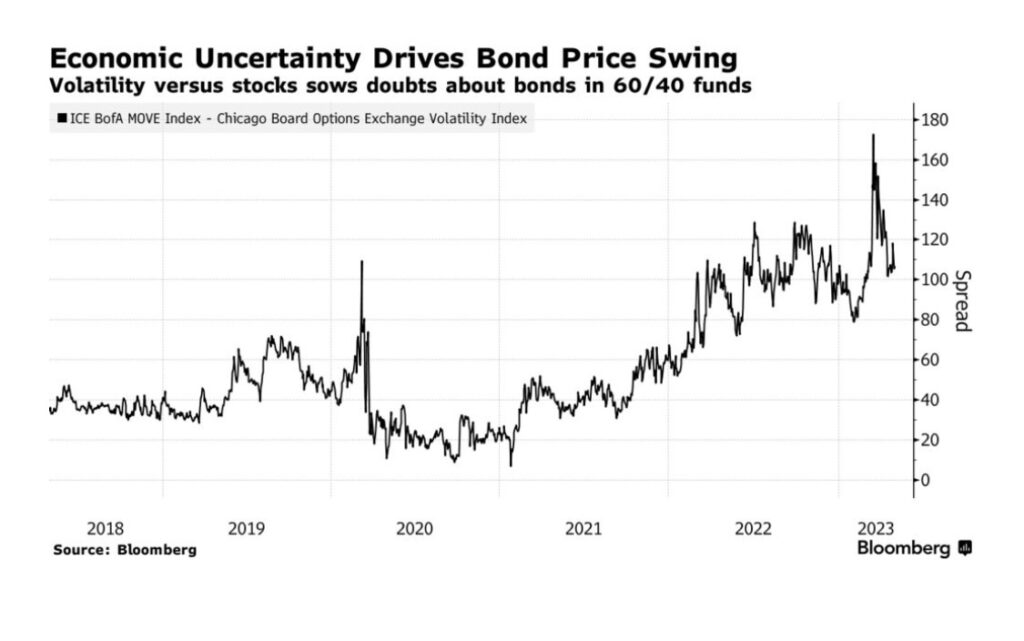

今年、債券市場のボラティリティは10年以上で最高の水準を記録し、伝統的な60・40投資戦略(株式60%、債券40%)を脅かしています。数十年にわたって信頼されてきたこの戦略ですが、昨年は2008年以降で最悪のパフォーマンスを記録しました。今年は、同じようなことにはならない可能性がありますが、大手金融機関は債券市場のボラティリティに鑑み、別の分散投資を模索するように投資家に提案しています。

60:40の黄金比率が崩壊

キャサリン・ドイル氏は、ニュートン・インベストメント・マネジメントの実質リターン戦略投資専門家であり、国債に過度に依存せずに分散投資を行うことを提唱しています。彼女は、「最近の債券市場のボラティリティーは、60・40ポートフォリオの魅力を低下させた」と述べています。

今後はどうすべきか?

この戦略は、株式部分がキャピタルゲインを狙い、債券部分が株式のリスクに対するヘッジとなることを意図しています。しかし、この戦略が機能するためには、株式と債券の間に負の相関が必要であり、債券のボラティリティーは少なくとも株式よりも低いことが望ましいです。現在、これらの条件の両方が揺らいでいます。3月に複数の米銀が破綻したことによる債券市場の大きな動きは、やや落ち着いていますが、今後も波乱を呼び戻す不確定要素がたくさんあります。インフレ高止まりは、各国・地域の中央銀行が期待ほど早く利上げを停止できないことを意味し、リセッション(景気後退)と企業破綻のリスクを高めます。ブラックロックは最近、「60・40戦略は、中銀が景気後退に向けて利上げをしていく見通しの環境では機能しない」と指摘しました