資産運用業高度化プログレスレポート2023

運用の付加価値向上のためにしっておくべきこと

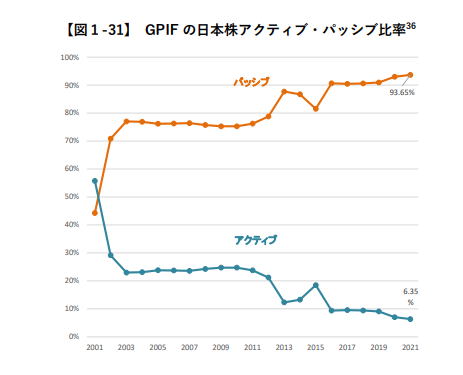

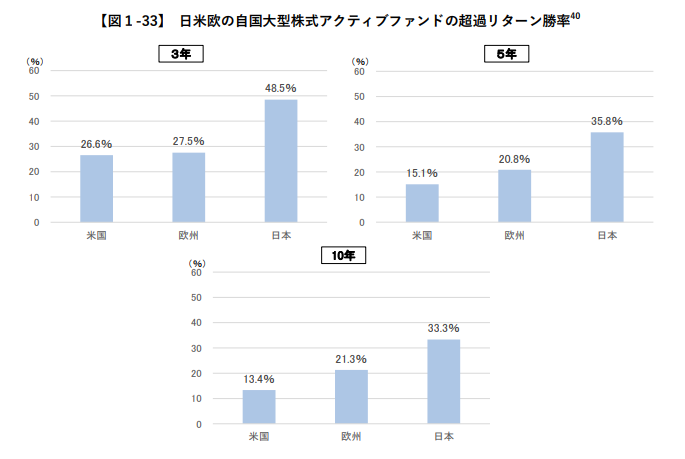

日本の資本市場においては、パッシブ運用の比率が高く、中長期的な視点を持った投資家が少ないという指摘があります。これは、機関投資家のインセンティブがアクティブ運用に向かない、小規模でコストを優先するアセットオーナーが多い、またGPIFのような機関投資家がパッシブ運用を採用していることが一因です。しかし、アクティブ運用には価格発見機能があり、米国株式市場の成功にも寄与しています。今後、サステナビリティへの投資家期待が高まる中、企業の選別とスチュワードシップ活動の強化が求められます。一方で、アクティブ運用は高い信託報酬が課題となりますが、2022年12月末時点での調査によると、日本のアクティブ運用の公募投資信託は、米国や欧州を上回る成績を残しています。ただし、総経費率を踏まえれば、日本の資本市場は欧米と比べて非効率であるという指摘もあります。

参考URL:20230421_1.pdf (fsa.go.jp)